随着我国人口老龄化的加剧,养老也成了全社会必须共同面对的问题。

不仅我们年轻人在思考养老,我们的爸妈也同样在担忧,怕自己拖累到子女,希望自己能多做点养老准备。

但是近几年,养老问题被一些不法分子当成 " 新风口 ",通过各种各样的骗局来虚假宣传,骗取老年人的 " 养老钱 "。

可怜这些老人一生节俭,只想自己的晚年多一份保障,却没想到入了诈骗圈套。

今天,奶爸就来给大家捋一捋这些养老骗局,也希望更多人能避开这些陷阱,守住我们的养老钱。

01

养老骗局大揭秘

具体有哪些养老骗局需要警惕呢?

奶爸先给大家整理出来近几年出现的养老骗局的形式,方便大家识别。

(养老骗局的形式)

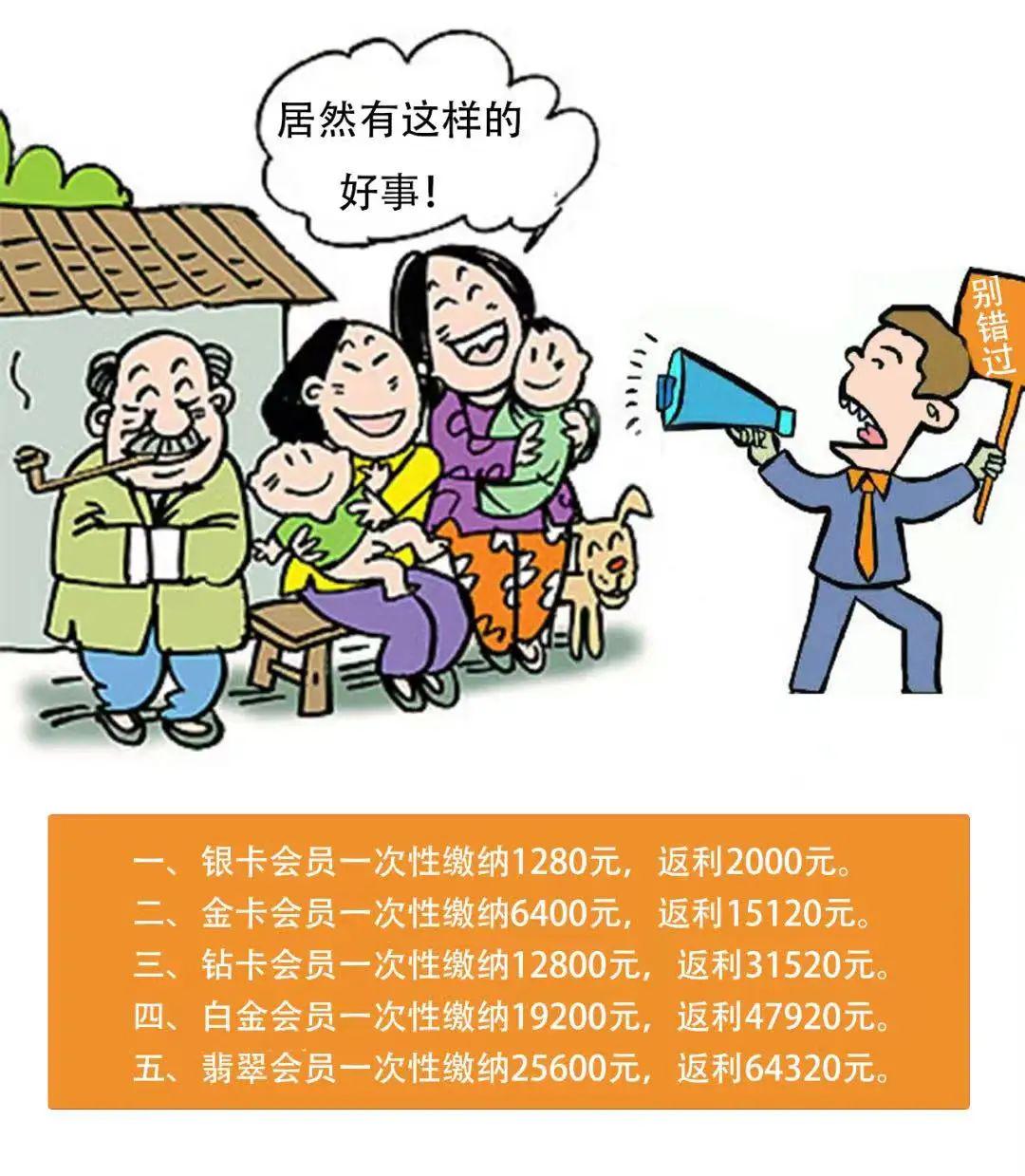

以今年 4 月刚被立案侦查的河南 " 夕阳红溢康养老 " 为例:

这家夕阳红溢康中心承诺,只要预付会员费,成为会员之后可以终身享有优惠价格入住以及优先居住等权益,而且会员预付款交得越多,获得的福利和补贴也会越多,3 年后会员费还能全额退还。

有的老人一次性预付了 20 万,到期去该机构办公地点讨要会员费时才发现,该机构早已人去楼空。

其实,不法分子已经惯用承诺高额分红、保本高息、预定养老服务等说辞,诱骗老年人投资 " 养老服务 " 项目,收费名目五花八门,如 " 贵宾卡 "" 会员费 "" 预付费 " 等。

而这些机构根本没有能力提供所承诺的养老服务,获得资金后运作、流向不透明,有很高的集资卷款跑路风险。

同时,还有打着 " 以房养老 "、有高收益回报等旗号诱骗老年人办理房产抵押,再把借来的钱拿去投资其所推荐的理财产品。

这种 " 抵押 - 借贷 - 理财 " 方式操作流程多、参与主体乱、投资风险高,本就不符合绝大多数老年人的风险承受能力。

且所谓 " 理财产品 " 很可能是虚假的,借来的钱最终还是到了非法机构口袋里。

骗子太多,连国家也操碎了心!

今年 5 月 7 日,全国打击整治养老诈骗专项行动办公室召开第 2 次主任会议暨全国专项行动推进会,目前全国专项行动转入打击整治环节。

而早在去年 6 月 7 日,银保监会就发布了《关于警惕 " 投资养老 "" 以房养老 " 金融诈骗的风险提示》:

提醒广大消费者提高风险防范意识,远离非法金融活动,保护自身权益。

这些 " 高级骗局 " 让人防不胜防,奶爸也希望大家都能提高鉴别能力和防范意识。

02

养老骗局的根源还是养老难

养老牵动着老年人的心,也牵动着他们的钱袋子,甚至我们身边不少老年人在生活上比较节俭,但是涉及养老投资上却可以 " 一掷千金 "。

" 养老骗局 " 的频发,不单单是因为老年人的警惕性和防范意识不足,问题的根源还在于养老难以及社会养老需求的升级。

特别是近些年来,在通货膨胀的压力下,大家其实都很焦虑,老人也不例外,希望自己的钱能生钱,有足够的资金来做好养老准备。

年轻人获取信息的渠道更多,对于骗子编出来的五花八门的投资项目,一般都知道是骗人的。

但是老人因为接触得少,就很容易被骗子蒙蔽。

所以解决这类问题的关键,还是思考如何更好地解决养老问题,

以及老人究竟应该如何选择适合自己的理财产品?

03

老人如何投资理财?

老人当然也有投资理财的自由,只是如何鉴别正规的机构,如何分析收益情况,对他们来说也很难。

我们一方面要防止父母被骗,另一方面还要告诉他们,如何理财才是对的。

最好是通过资金的合理配置来选择养老产品,主要做好以下两方面的准备:

1、最基础的养老金

退休之后的衣食住行,样样都要花钱,这笔钱从哪里来?

最直接的途径,就是通过社保解决,以及搭配相应的商业养老保险。

但是有些老人年轻时没有交过社保,后续的养老压力会更大一些,就需要依靠自己的存款或者子女的帮助了。

2、增值的养老金

老年人的资产增值,也需要做好分散投资,鸡蛋不要放在一个篮子里。

在产品的选择上,奶爸建议还是需要选择与自己的风险承受能力相匹配的理财产品,不要被高收益蒙蔽,而忽视风险。

也就是说,老年人理财,安全稳健最重要。

而目前我们最容易接触到的几类符合这一要求的产品,有以下几种:

(安全理财的产品示例)

以上这些产品基本就能满足老人的理财需求,

比如银行存款,

平时日常生活需要的钱,可以存活期;

2、3 年不用的钱,可以存定期,一般是 5 年期的利率最高,

而具体存到哪个银行,从目前的利率数据来看,小银行的存款利率相对更高一些,

不过,存钱的时候最好有年轻的家人陪同,不要把本来要存定期的钱,拿去买了理财产品。

国债的话,储蓄型国债的收益会更高,但是需要注意的是流动性会比较差,而且能不能抢到还得看运气。

而保险理财,奶爸推荐两种:

一个是年金险,买那种保终身、不带万能账户或分红的产品,能够保证父母在养老期间能有一笔稳定的养老金,活多久领多久。

而且现在已经有保险公司还能提供养老社区的服务,一下子解决了养老金和养老去处两大难题。

另一种是增额终身寿险,具有加减保的功能,更加灵活,中途可以按自己需要陆续取用一部分,比如老人偶尔的外出旅游,甚至万一需要的医疗护理费用,都可以从这里支取。

此外,奶爸不建议老年人去研究股票、期货等高风险品种。

不过需要注意的是,不同产品的收益性、风险性和灵活性差异很大。

此外,还需要提前做好疾病和意外的风险保障,

比如说持续交社保,再搭配一点商业保险,像百万医疗险、意外险重疾险等,

如果因为年纪大了,重疾险和医疗险不好买的,可以考虑配置上防癌险和意外险。

不然之前所有的资金储蓄,很容易一夜之间打水漂。

04

奶爸总结

老有所养,老有所依,是每个老人的心愿,但是在人口老龄化越来越严重的当下,光靠家庭和社会,这一愿望确实很难实现。

所以才有那么多老人掉入骗子精心设计的圈套。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!