人口老龄化趋势下,养老储备话题持续升温。

《中国经营报》记者采访了解到,相对于老年人和即将退休的人来说,年轻人在养老规划方面则显得更为积极。根据富达国际和蚂蚁财富平台发布的2021年《中国养老前景调查报告》,中国年轻一代对养老储蓄更加重视,平均31岁启动养老准备,储蓄率创下2018年以来的新高。

而现实中,很多年轻人的养老规划往往排在买房、消费、高收益理财、投保疾病以及意外风险保障类保险等需求之后。面对不同的养老规划目标,年轻人有着自己的现实考量,国家层面的顶层设计亦不断出新。

热度高企

2020年,清华大学携手腾讯金融研究院共同发布的《国人养老准备报告》中写道,占受访者总数80.6%的未退休受访者认为,退休前的所有储蓄(包括存款、股票价值、基金价值、养老年金保单的价值等)应为目前年收入的10倍才可以实现退休生活目标,享受舒适的养老生活。

而在利率不断下行的今天,哪种储蓄方式更适合年轻人?

据了解,养老储蓄路径包括养老FOF、养老保险、养老信托等。目前,覆盖率最高的是基础养老保险,每月按照工资比例强制扣除。

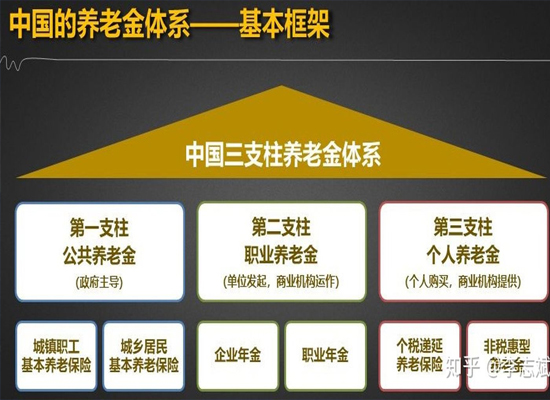

在我国三支柱养老保障体系中,第一支柱已达到广覆盖水平,第二支柱参与主体有限,而第三支柱尚处于起步阶段,规模及占比极低。随着人口老龄化日益加剧,国家也在不断加大对“第三支柱”养老的政策倾斜和支持力度。

尽管第一支柱养老金实现18连涨,但替代率却在走低,社保承受能力减弱。《中国养老金精算报告2018-2022》指出,不考虑财政补助,全国当期结余将出现“收不抵支”的情况,而且随着时间的推移,这一“缺口”呈现不断扩大之势。中国保险行业协会2020年发布的《中国养老金第三支柱研究报告》预计,未来5-10年时间,将会有8万亿元-10万亿元的养老金缺口。

为确保各地养老金及时足额发放,财政部出台一系列措施,比如加大中央财政的补助力度、提高调剂比例、划转国有资本充实社保基金以及近期热议的养老保险全国统筹。

提高调剂比例方面,2021年,企业职工基本养老保险基金中央调剂比例提高到4.5%,调剂的总规模达到了9300亿元。重点支持收支矛盾突出省份,中西部地区和老工业基地省份净受益金额超过2100亿元。

2月22日,财政部部长刘昆表示,目前全国社保基金滚存结余4.8万亿元,可支付月数在14个月以上。“退休人员的养老金,不管是在哪个省、哪个市县,都能确保及时足额发放,都有保障。”

上述承诺的一个背景是,地区之间人口流动使地方养老负担不均衡。比如,黑龙江养老保险抚养比高达79%,而广东养老保险抚养比最低,仅为17%。通俗来说,黑龙江每十名在职职工需要抚养近八名退休人员,广东每十名在职职工需要抚养两名退休人员。

目前,统筹账户中给老年人发的钱主要是靠现在年轻人所缴纳的费用来支持。年轻人数量增速极高时,账户资金充足,一旦年轻人增长数量放缓,统筹账户上的钱就可能会捉襟见肘。在此情形下,年轻人对于基础养老保险的缴纳态度分化。

据了解,近期有关第三支柱商业养老保险的讨论愈加热烈,发展第三支柱被认为是破局养老问题的重要力量。现在老年人的退休人群数量大大增加,养老问题无疑是个不小的负担,对低收入的人群来说更是千斤重担。

清华大学老龄社会研究中心副主任、清华经管学院中国保险与风险管理研究中心主任陈秉正也对年轻人养老规划给出建议:“随着基础社会养老保险的缺口逐步扩大,将来保障水平也会适当降低。我们建议年轻人尽早做好养老准备。从一参加工作就开启养老储蓄和投资计划,就会有更多的时间让投资获得增值,减少资本市场上的波动性对养老资产价值的影响。”

多元选择

近些年,国家对于养老第三支柱的顶层设计频出,包括养老理财公司试点、个人税延商业养老保险产品、专属商业养老保险等。

张林(化名)今年45岁,是一位个体创业者,养老规划意识比较强,一直按照灵活就业人员在缴纳社保,也苦恼将来的养老储备可能不够用等问题。2022年年初,张林从身边朋友处了解到保险公司即将推出一款专属养老保险产品,经过了解,他认为这是一款专款专用、交费领取都灵活、收益有保底、投保起点低的养老保险产品,符合自己对养老补充产品的需求。

同张林一样,全国各地灵活就业群体都在关注专属商业养老保险。据了解,专属商业养老保险是账户式管理的养老保险产品,缴费灵活,支持首次保险费、定期追加保费和不定期追加保费,定期追加保费支持年交或月交等;养老年金领取类型为终身领取、固定期限10(或15、20、25)年领取;保险公司根据客户投资偏好,设置稳健型投资组合账户和进取型投资组合账户,账户安全透明,并根据养老金需要,账户间可灵活转换。

除保险之外,国家亦在政策层面鼓励理财公司参与养老第三支柱理财中来。2021年9月,工银理财、建信理财、光大理财和招银理财获批进行养老理财试点。产品试点启动以来,总体运行平稳,市场反应积极,取得良好开局,在丰富商业养老金融产品、满足人民群众多样化养老需求等方面发挥了积极作用。

2022年2月21日,中国银保监会发布《中国银保监会办公厅关于扩大养老理财产品试点范围的通知》,自2022年3月1日起,将养老理财产品试点范围扩大至十个城市。

建信理财理财顾问告诉记者,与普通的长期限理财产品相比,养老理财产品突出养老属性,落实“普惠”精神,在产品设计和投资管理上,有着更加注重获取长期投资收益、更好控制产品净值波动、更灵活的流动性支持等亮点。

近期,银保监会还宣布,养老储蓄试点即将启动,主要面向中低收入人群的商业养老计划试点正在抓紧筹备。“养老储蓄试点即将启动,主要面向中低收入人群的商业养老计划试点正在抓紧筹备。”银保监会新闻发言人日前在答记者问时表示,银保监会将有序推进商业养老金融发展,鼓励和支持银行保险机构立足人民群众养老需求,推出更多元的养老金融产品,增强人民群众获得感、幸福感、安全感。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!

本文地址:养老储备众生相