去年12月,银行养老理财产品「问世」,在四座城市的四家机构发售。

销售颇为火爆,有的产品当天就被「抢购一空」。

今年,监管部门将试点范围从「四地四机构」扩大到「十地十机构」。

不少原先观望的小伙伴们拿到了购买的资格,我们在后台收到了不少「能不能买」的咨询。

在「尝鲜」了一只银行养老理财产品后,今天就来和大家聊聊这个话题:

银行养老理财产品是个啥? 这类产品值得买吗?

如果要买,该怎么操作?

*文末有一张养老理财产品的总结图哦~

01

01

产品起源

你有没有想过,老了之后能拿多少养老金呢?

这里给你提供一个参考指标,叫「养老金替代率」。

它指的是退休时的养老金领取水平,与退休前工资收入水平之间的比率。

根据世界银行组织建议,要维持退休前的生活水平不下降,养老金替代率需不低于70%。

我国的养老金替代率有2个特点:

1)比率偏低

目前的养老金替代率不足50%:

按照8000元/月的工资计算,退休后到手的养老金收入不到4000元/月,低于世界银行建议的水平。

2)结构单一

养老体系一般有三大支柱:

第一支柱,是国家帮你养老,指的是我们社保中的养老保险。

第二支柱,是公司帮你养老,国内一些福利特别好的公司,会给员工缴纳企业年金。

第三支柱,是个人自己养老。也就是个人自己出钱买一些商业养老产品。

目前,第一支柱在我国的养老保险体系中占据了70%,是退休后的主要现金来源。

在人口老龄化的趋势下,交养老金的人变少了,领养老金的人慢慢变多,只依赖第一支柱,退休金怕是有些不够,而第二支柱要看单位是否有这个制度。

那么,自己可以积攒养老金的,只有第三支柱了。

参考海外第三支柱的发展,我们还任重道远。

2018年起,监管部门先后在保险、证券两大金融机构陆续试点了专属的养老产品:

证券公司发行了带有锁定期的养老目标基金;保险公司的养老产品有个税递延的政策。

但大家最期待的还是银行养老产品——

根据《中国养老金融调查报告》统计,有6成的受访者偏好用银行理财来养老。

那么,姗姗来迟的银行养老理财有哪些特点呢?

02

四大特点

目前,银行养老理财发行了16只产品。分析过后,我们为你总结出四个特点。

先上个结论:如果你的风险偏好不高,能接受年化5%-8%的收益;又愿意用闲钱投资、能拿5年以上的话,银行养老理财产品还是蛮香的~

1. 封闭期久:5年起步

银行养老理财的封闭期普遍「5年起步」。

长期是为了让投资者「管住手」,避免在市场震荡时带来的交易冲动。

像最近,不少银行理财就跌破了净值,有小伙伴们为了要不要卖出忧心。

如果没有选择的话,或许就能少一点烦恼。

不过,万一真的有急事, 比如「罹患重大疾病」或者「购房等大额支出」,也是有「后悔药」可以吃的。

图片来源:某银行销售的养老理财产品

赎回费率在0%-2%不等,具体看每家银行的设置。

2. 收益还行:基准年化5%-8%

再来看看收益,银行养老理财产品的业绩基准范围集中在年化5%-8%。

一般来说,产品的收益和期限是正向关系,期限越久、收益率越高。

由于养老理财产品的封闭期远高于市场水平(平均1年),相比年化2.5%-4%的银行理财产品,收益更有优势。

这里,需要留意下「业绩比较基准」这个概念。

它是管理人根据产品的收益特征、投资策略对产品设定的投资目标,不代表产品的实际收益,也不构成对产品收益的承诺。

也就是说,产品并不一定能达到这个收益率,可别有「稳赚不赔」的想法。

那达到基准收益的难度大不大呢?我们从资产配置的角度来看看。

已发行的养老理财产品,股票一般不高于20%,债券不低于80%,产品的风险等级大多集中在R2-R3,属于稳健类的。

我们用大盘收益模拟了一下,过去5年平均收益在年化4.5%左右,和业绩基准的范围比较接近。

实际产品运作时,加上管理人的专业能力和判断,达到这个目标应该不难。

看到这里,你可能会觉得,这和带有锁定期的公募基金、或是其他银行理财没什么差别呀。

其实,银行养老理财产品还有2个专属的buff技能:

1. 费率优惠

政策为了鼓励产品发行,给了养老理财产品特殊的优惠费率:

买产品不花钱:没有认购费、申购费; 持有期费用低:管理费不超过0.1%,不提取超额业绩报酬。

别小看这些费用,它们的存在会让我们的收益大打折扣。

比如我们平时不怎么留意的「超额业绩报酬」。

图片来源:某理财产品

用图中的产品来举例:

如果产品的业绩基准是年化4%,「超额业绩报酬」的意思是超过4%的收益,管理人会拿走一半。

假设他最终取得了年化6%的成绩,那你拿到手的收益是5%(4%+(6%-4%)*50%)。

看到和拿到的收益,相差20%。

另外,与同类理财产品0.4%-1%的管理费相比 ,养老理财不到0.1%的固定费率同样优惠了不少。

2. 定期分红

大多数已发行的养老理财产品有个「定期分红」的条款,约定按季度、半年度进行分红。

图片来源:某养老理财产品

分红能提供稳定的现金流收入,帮助我们应付日常开支。

在海外,不少成熟的公司、基金都有「定期分红」的设置:

一方面能让投资者有稳稳拿住产品、股票的心态;

另一方面,也让公司、基金管理人忽略短期的扰动,专注长期的判断。

这里汇总了一张图,列了列养老理财产品与市面其他产品的主要差异。

03

购买渠道

从销售数据看,银行养老理财产品吸引了16万人参与,认购金额超过400亿。

产品挺受欢迎的,该怎么参与呢?

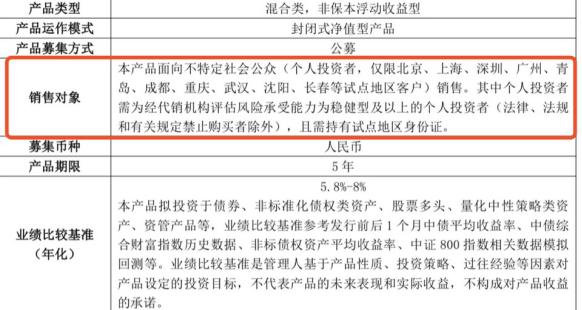

首先,你得是试点城市的户籍居民,持有当地身份证。

目前,养老理财产品的试点十座城市是:北京、沈阳、长春、上海、武汉、广州、重庆、成都、青岛、深圳。

如果你还没落户的话,也不用太着急,政策已经考虑到「新市民」的理财需求了。

「引导理财公司研发符合长期养老需求和生命周期特点的养老理财产品,拓宽新市民养老资金来源」。

——央行、银保监会《关于加强新市民金融服务工作的通知》

随着试点范围的逐渐放开,产品会覆盖更广泛的人群。

其次,要在十家试点机构的银行购买。

获得「准生证」的试点机构基本都是各家银行的理财子公司。

为了方便记忆和购买,我们认准它们的所属银行就行了,十家机构对应的银行有:

工行、建行、招行、光大、交行、中行、农行、邮储、兴业、中信。

在购买时,除了盯住产品的发行银行,也可以在代销银行买入。

比如招行会发行本行的产品,也会代销建行、中行的理财。

大家不妨选择那些产品线丰富的银行,在购买时能省点心。

具体到操作方式上,线上APP和线下网点都能购买。

另外,养老理财产品的命名很规范,搜索产品时可以放宽心,其他理财产品是不能出现「养老」字样的。

需要注意的是,产品发行时间不固定,最好能和客户经理保持沟通,让他们有产品能随时通知你。

另外,再来说说购买额度。

从认购起点来看,养老理财产品1元起购,1元递增,投资门槛很亲民。

购买上限是300万,要注意,这是指你买的所有养老理财产品不能超过300万,不是指单只产品哦~

总的来看,银行养老理财适合中低风险的小伙伴,由于封闭期较长,投资前要合理安排自己的资金~

最后,我们再来聊聊文章开始提到的养老话题。

近期疫情反复,身边越来越多的朋友开始思考安全感这件事,给未来做规划。

养老规划的核心其实是理财,是对现在资产和收入进行分配,让你减少入不敷出的同时,慢慢让资产越来越多的一个过程。

这里,我们不妨参考「三步走」的思路——

第一步,定需求:盘一盘自己未来养老每月要花多少钱。

第二步,测缺口:对自己退休后的收入进行一个估算;

第三步,做规划:选一选适合自己的养老产品。

比如银行养老理财产品、保险中能提供稳定回报的年金险、或是养老FOF公募基金。

越早考虑,也更利于管理我们生命周期的现金流,希望大家都能过上理想的养老生活~

好了,关于养老理财产品就介绍到这里,为你总结了一张图,方便回顾——

喜欢这篇文章的话,欢迎点个「赞」告诉我。

本文首发简七读财

(ID:jane7ducai)

关注后领取30个赚钱小工具。

一起让理财更简单,人生更自由。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!

本文地址:养老理财,5%+够吗?|1元起投