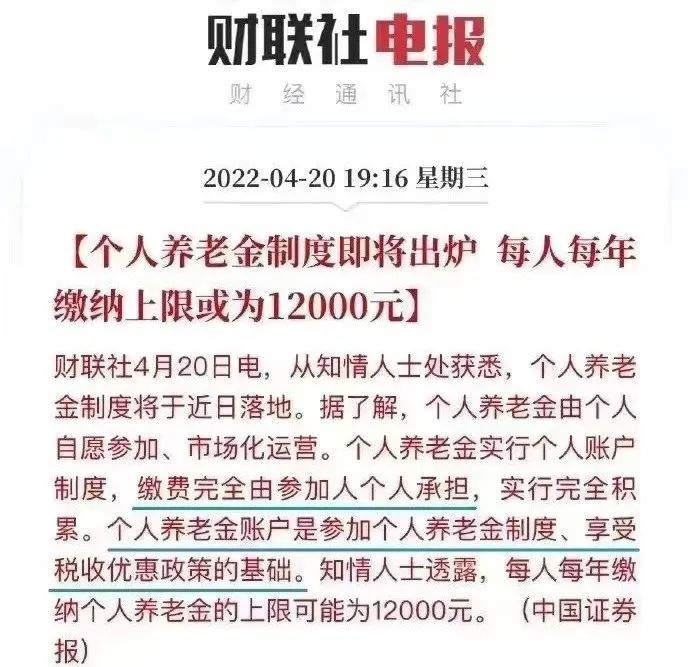

日前,个人养老金制度即将出炉的消息一经传出就登上了热搜。

根据目前披露的信息,个人养老金制度将采取自愿参加的原则,每人每年缴纳的上限为1.2万元,实行完全积累制,并有税收优惠。

1

养老,是全球难题

目前的养老金制度,是“现收现付”代际间的转移支付,是现在的年轻人养现在的老人。

但一旦生育率走低,未来养老金就会出现入不敷出的现象。

△图片来源:摄图网

2021年,我国净增人口48万。

出生人口逐年降低,而人口老龄化不断加剧,2020年老年人口已经接近2.64亿。

其中,65岁及以上老年人口达1.9亿人,占总人口的13.5%。专家预计,2021年我国65岁及以上人口占比将超过14%,进入中等老龄化。

所以类似“强制储蓄”的个人养老金制度,就成了另外一种尝试。

2

自愿原则,类似定投

个人养老金制度也可以看做是在基本养老保险的基础上的一种补充,区域在于前者是个人在养老金信息管理服务平台上面开个自己的账户。

这个账户里面的所有权益,全部属于你自己。简单来说,就是我们自己每个月拿一部分钱,存到个人养老金账户里,直到退休后才能取出。

△图片来源:摄图网

社保养老金会有国家、企业和个人共同分担,而个人养老金真则是个人自愿缴纳的。

个人养老金制度只是政府为了帮助大家养老提供的一个“选择”,不强制,你可以投,也可以不投。

觉得划算,就可以投,不划算那就不投。

△图片来源:新华社

投,说白了就像定投,有国家专业背书的机构操盘,既要保证有稳定收益的,可以选它,利息不比银行存款少。

而且,养老金的利息是真香,去年北京养老金利息约6.7%,试问哪个理财产品敢保底大于5%。

个人养老金相当于超大规模的基金,而且封闭期30年以上,不是想赎回就能赎回,算是理财产品的一种。

△图片来源:摄图网

不投,但还想通过自己理财的方式实现财富的增值的话,就不仅要有存钱的自律性,还得有眼光选择跑赢通胀的理财产品,还有就是要耐得住诱惑不在市场中追涨杀跌。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!

本文地址:个人养老金制度,字少事大!