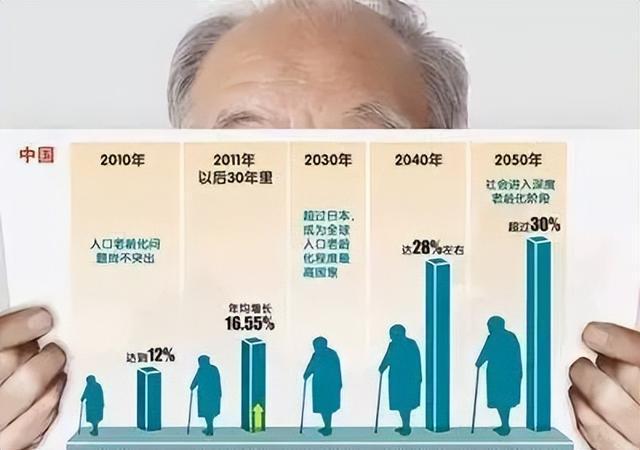

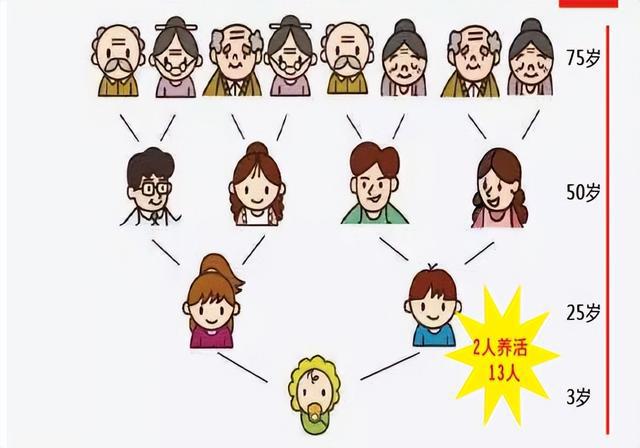

未富先老是我们这代人必须面对的困局。

为什么国家出台了个人养老金制度?因为咱们的养老账户上都要没钱了,什么原因啊?

第一个呢是“隐性债务”问题,就是说我们父母这代人在九七年养老保险制度实施之前就参加工作了,年轻时没交过社保,直接算的工龄,但是退休了一样拿钱,差的钱呢,就变成了巨大的隐性债务。

第二个是过去养老体系实行的是现收现付制,就是现在年轻人交的钱直接用来供养退休的老一代,交多少分多少,这种模式好处是不受通胀影响,收上来直接分了。但是坏处也很明显,如果老龄化严重,年轻人就会负担不起,收不上来那么多钱,自然就有了亏空。

这两大问题,造成了今天养老金账户空账运转,怎么办?

我们多年前就开始转型成“部分累积制”,就是说养老保险里个人缴纳的进入个人账户进行积累,企业缴纳的进入社会统筹账户进行调配。个人账户的钱不能动,作为基本保障,而统筹账户的钱则来统一分配,解决隐性债务。

但转型过程中,依然存在巨大的缺口。

我记得以前大学的教授讲过,欧洲有个小国,想从现收现付制向部分累积制转变,一算需要三年的GDP,于是放弃了。我们当年则是说干就干了,现在呢,是在填前面的坑,并且一直是入不敷出的状态。

2020年全国养老保险基金收入四点九万亿,支出呢五点四六万亿,结余了五点八万亿。一年要留出几千亿,算算结余的钱也用不了几年,怎么办呢?

延迟退休就是一个好办法。还有呢,就是“充值”。二零年底,93家央企划转了一点六八万亿的资本补充社保基金,但这些举措依然是杯水车薪。随着老龄化跟人均寿命的拉长,我们这代人自己的养老问题依然存在巨大的不确定,于是个人养老金制度呼之欲出,被称为养老保险第三支柱。

第一支柱呢,就是基本养老保险,就是咱们上班交了社保,覆盖了10亿人,第二支柱呢,就是企业年金或职业年金,主要呢是国企跟事业单位为主。私企,几乎没有,覆盖了5800万人。而第三支柱就是个人养老,就是靠个人储蓄,或者自己买养老商业保险之类的,如果你要愿意生,还能教育好的话,也可以养儿防老。

第三支柱,就是自己的老自己养,谁也别想靠。那为什么还有这个制度呢?我自己存钱不就行了吗?其实啊,这个人养老金制度给你的好处就是帮你实现个人储蓄养老的目标,核心的内容呢,就是缴费个人承担,个人账户完全积累,每年上限为12000元,用于购买什么银行理财,商业养老保险啊,公积金等金融产品,享受税收优惠。

其实呢,就是一种商业理财,但有两个特点,第一个是不得提前取,第二个呢是享受税收优惠,你可以理解为每年存12000,存个三十年再算上累计的收益。

结论呢,就是当下养老形势严峻,不要想着老了靠政府。基本保障也许能有,但是你要想过得舒服,还得靠自己。当然还得靠资本市场的增值,这就是现实,接受不接受都是我们这代人的宿命。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!