以下文章来源于凌凌漆探险记 ,作者凌凌漆

大家好,我是认真的凌凌漆。

今天要说的事很重要,如题:

个人养老金制度

我猜有人看到这开始抢答了:

诶,我知道,不就是国家养老金不够了吗?

开始提倡养老要靠自己了!

对,但是你只看到了第一层。

可能大家对于养老问题比较焦虑,很多人都对个人养老不满。

不过,从理智的角度来说,任何政策落地,除了本质上的目的和结果之外,一定会带来其他附加的影响。

个人养老金制度确实是国家为了缓解养老压力推出的。

但是,政策带来的利好,我们也该好好抓住。

1

首先,我们先来说说,为什么是现在推出?

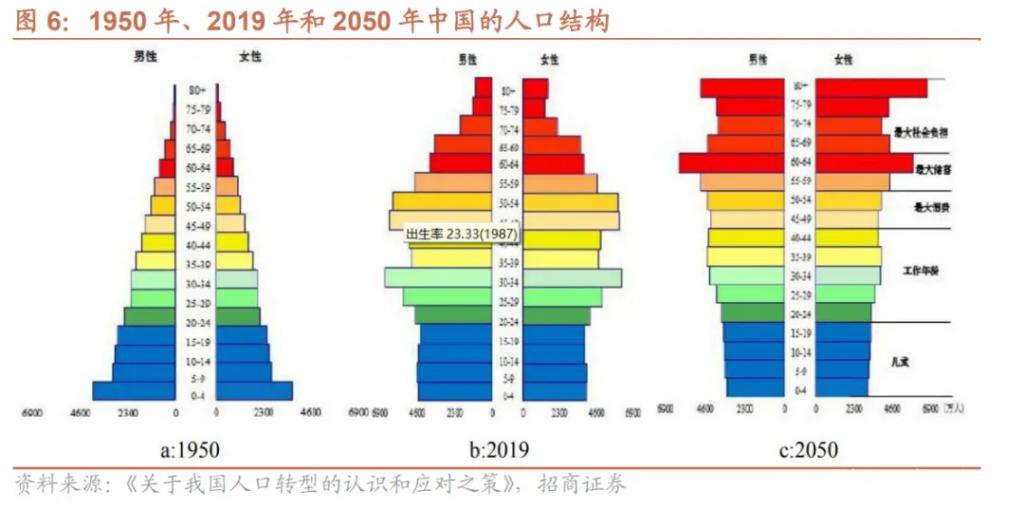

不知道大家还记不记得去年 5 月七普的数据:

我国 60 岁及以上人口的比重达到 18.7%,其中 65 岁及以上人口比重达到 13.5%

基本意味着跑步进入了老龄化。

这两年生育率低,人口结构出现了很大的问题。

大家应该知道,我国先后有三次 " 婴儿潮 ",分别是 1950-1958 年、1962-1975 年和 1981-1997 年

遵循人口发展的惯性规律,这三次 " 婴儿潮 " 时期的出生人口会在 2010-2018 年、2022-2035 年和 2041-2057 年相继步入老年期。

会分别按下三次人口老龄化的快进键。

这个速度是很恐怖的。

因为我国人口基数很大,我们遇到的很多问题和压力会被放大。

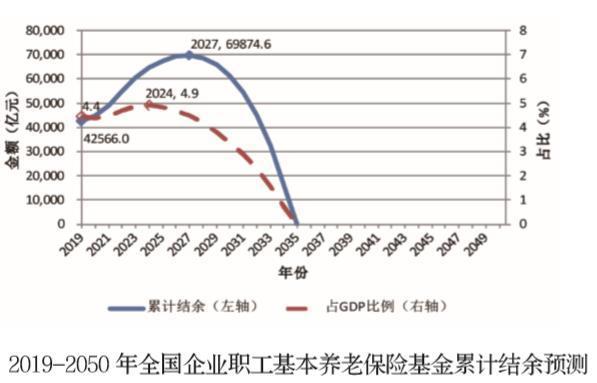

社保养老金的可持续性会受到严重影响。

2019 年,全国社会保险基金收支结余 5854.86 亿元,剔除财政补贴后的实际盈余则连续第七年为负。

根据《中国养老金第三支柱研究报告》预测,未来 5-10 年,中国预计会出现 8 万亿 -10 万亿元的养老金缺口。

而且,我国目前的养老保险的替代率仅 40% 左右,但是国际标准是 70%

这之间的巨大缺口,要用什么填?

个人养老金。

为什么?

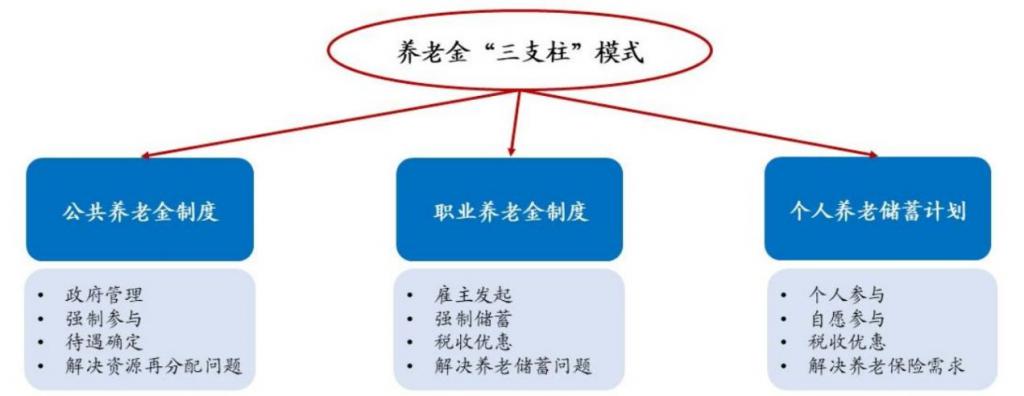

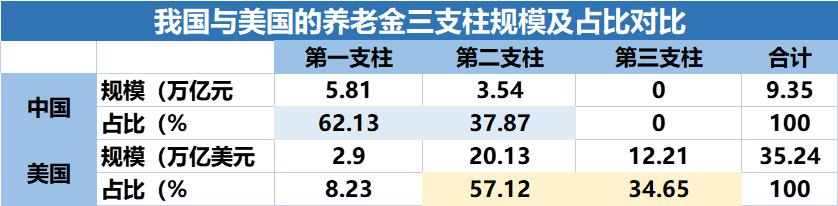

我们都知道养老三大支柱:公共养老金、企业年金、个人年金

但是我国的养老三支柱发展是很畸形的。

60% 以上倚仗的是社保养老金。

相比之下,美国的第二三支柱发展的就更成熟。

那为什么我国企业年金发展不起来呢?

这个主要因为税收制度不一样,我国大部分的私企本身税负压力和成本就很高,所以企业年金迟迟难以广泛推行。

目前主要也就是国企、事业单位会有企业年金。

而且,是企业自愿设置,所以一般都有提取要求。

常见的会和服务年限挂钩,如果年限不够或者跳槽了,可能也领不到多少钱。

所以,发展到 2020 年,企业年金还只覆盖了 2700 多万人,职业年金覆盖 4000 多万人。

也就是说第二支柱满打满算也就覆盖了 6000 多万人。

聊胜于无罢了。

第二支柱扶不起来,养老大旗就被迫落在了个人养老上。

2

个人养老金制度不得不支棱起来。

有人可能还记得,我国在 18 年其实试行过个税递延型商业养老保险试点:税延养老

但是流程很复杂,限制又多,试行到现在才覆盖了 4.9 万人

不过这次优化后的个人养老金制度覆盖范围很广,也更自主。

只要是交了社保的,不管是城镇还是居民都可以自愿缴纳。

我国大概有十亿人符合条件。

这池子不就大了吗?

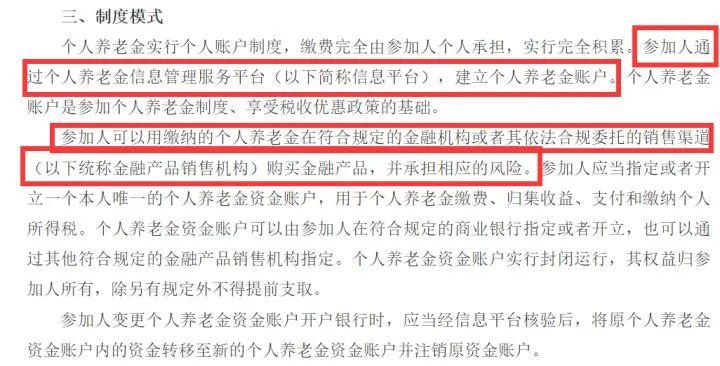

先简单说一下,个人养老金制度是怎么一回事。

就是除了咱们自己现在交的社保养老金之外,国家推出了一个自愿缴纳的养老金账户。

说白了,就是把钱交给 " 国家队 " 打理,然后退休之后可能就有更多养老金可以领。

就算没到退休不幸先走一步,也可以继承。

这个账户你自己交钱,可以选择一些国家已经筛选出来的标的进行投资。

比如一些:银行理财,存款,商业养老保险,公募基金 ...

怎么选具体的比例还没出,看这个意思还是比较自主的。

但是,要注意一个问题。

个人账户养老金,本质还是投资。

什么意思?

如图:风险自负

当然了,个人养老金承担着打开养老第三支柱的重任,又由国家筛选,风险肯定比自己瞎选更低。

那你说和我直接投资股票、基金、年金险有啥区别吗?

有。

这就是重点了:税优。

3

投资个人养老金会给予一定的税收优惠。

不过,目前税收优惠的具体细则也还不明确。

我猜测大概率会延用 " 个人税收递延 " 的政策。

说白了就是,交钱的时候不扣税,取钱扣税。

比如,现在我们每年交一部分钱进入个人养老账户,这部分钱免税。

等到支取的时候,也就是退休之后,可能会按照更低的税率补税。

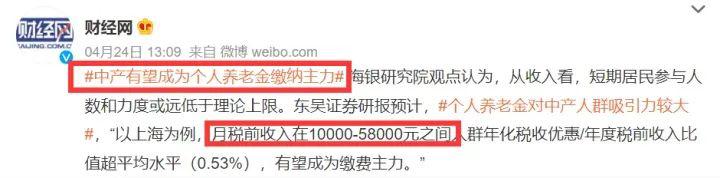

那对于收入比较高的人,其实吸引力就很大了。

所以,为了避免有人钻空子避税,个人养老金是有上限的:

每年限额一万二

那到底要不要加入?

其实,现在很多细则都没出来,没必要太早下定论。

因为,个人养老金要想打开接受度,税优就是最有力的工具。

对于一批相对收入高的中产,就是一个利好。

当然,目前每年一万二的这个限额实在是有点低。

这也是个人养老金推行的矛盾点。

一年存一万二的养老钱,说实话实在不大够看。

但是,要是把它当作税优工具,多攒一笔钱倒是一个不错的方法。

所以,加不加入,关键看怎么 " 税 " 了。

再有就是,个人养老金的推行,其实对国家扶持商业养老金也是一个很好的全民教育。

打个比方,我们得先知道医保的存在,才能更好的理解商业保险的概念。

甚至为了更好的过渡,惠民保的出现又是一场大型的保险科普教育。

相信有不少人,是因为普惠的惠民保开始,了解、接纳成熟的商业保险体系的。

个人养老金制度也是同样的,搭起了社保养老金和商业养老金之间的过渡桥梁。

这个信号,才是真正的发展第三养老支柱。

说穿了,个人养老金是个填补社保养老金和商业养老金中间的粘合剂。

啊,一盘大棋 ~

至于商业养老年金,我就不在今天的文章里展开了,感兴趣的我之后再写。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!

本文地址:个人养老金制度来了!最受影响的人是