关于养老,最近又有大事了!

“五一”放假前夕,央行、发改委宣布,决定开展普惠养老专项再贷款试点工作,额度为400亿元,利率1.75%!

400亿,1.75%!额度这么多,利率这么便宜!说不定对专业概念懵圈的同学要问,那我可以贷么??

要注意“贷款”、“再贷款”,一字之差,差之千里。

近期,由21世纪经济报道联合蚂蚁投教基地联合推出的《养在未老时》投教专题对各类养老理财产品做了深入剖析,一些优秀的同学已经开始默默做养老理财规划了(此处应有掌声)。今天,我们换个视角,来聊聊普惠养老再贷款这个新概念,和你我到底又有多大关系。

要解答这个问题之前,我们还得先问,有了钱就能安心养老了吗?这里,必须告诉大家一组数据,目前,我国60周岁及以上的老年人占总人口的18.70%,官方预计2035年前后这一比例将达到30%以上,也就是说,不远的将来,我们差不多每三个人中间就有一个老年人。试想下,到时养老服务设施是不是能满足这么庞大的潜在需求量?

所以,我们得未雨绸缪!也因此,有了我们今天要聊的普惠养老再贷款。

普惠养老专项再贷款是个啥?

要了解普惠养老专项再贷款,得从什么是再贷款说起。

买房、买车、创业,钱不够怎么办?大多数人都会想到去银行申请贷款。那银行的钱又都是从哪里来的呢?

一般来说,银行用于放贷的钱来源于老百姓(33.750, -0.71, -2.06%)和企业在该行的存款。在某些情况下,也可能是来源于央行给银行的贷款,也就是“再贷款”。根据官方定义,中央银行贷款指中央银行对金融机构的贷款,简称再贷款。

再贷款是央行重要的货币政策工具之一,但并不免费。央行通过适时调整再贷款的总量及利率,促进实现货币信贷总量调控目标,合理引导资金流向和信贷投向。例如,利率降低时,银行从央行获得资金的成本就会变低,也就更愿意向央行多贷款,银行再用从央行借来的这笔钱,加大放贷力度,同时,还能降低市场贷款利率。

说清楚了再贷款之后,我们再来看普惠养老专项再贷款。

顾名思义,普惠养老专项再贷款就是专门用于普惠养老领域的再贷款。4月2日,央行公告表示:央行、发展改革委决定开展普惠养老专项再贷款试点工作,引导金融机构向普惠养老机构提供优惠贷款,降低养老机构融资成本。

这些表述看起来是不是还是很复杂?没关系,普惠养老再贷款,我们可以更通俗地理解为,央行准备把便宜的钱借给银行,前提是,银行得把贷款放给养老机构。

谁可以申请,贷款利率有优惠吗?

为什么普惠养老专项再贷款能够引导信贷资金流向普惠养老领域?要解答这个问题,我们需要了解再贷款的操作机制。

首先,必须明确的是,普惠养老专项再贷款的支持领域为符合条件的普惠养老机构。划重点!并不是所有的养老机构都可以获得支持,必须得满足以下条件:

一,养老机构得是财务状况和信用状况良好的企业法人或者政府支持且存在明确偿还模式的民办非企业单位。

二,养老机构得承诺按照政府确认的普惠养老服务机构质量标准和收费标准来提供普惠养老服务,该承诺还得在“信用中国”网站上做公示。

三,金融机构发放的贷款必须专项用于普惠养老服务项目。

接下来的问题就是,央行又如何确保贷款是到了普惠养老机构的手里呢?

这就不得不提普惠养老专项再贷款“先贷后借”的模式,也就是说,银行要先向普惠养老机构发放贷款,然后,才能在下一个季度的第一个月向央行申请其已发放贷款本金等额的普惠养老专项再贷款资金。相比于“先借后贷”,这种机制更能确保了钱能精准直达符合条件的普惠养老机构。

根据当前安排,普惠养老专项再贷款试点额度为400亿元,利率为1.75%,期限1年,可展期两次。试点金融机构为国家开发银行、进出口银行、工商银行、农业银行、中国银行、建设银行、交通银行共7家全国性大型银行。试点地区为浙江、江苏、河南、河北、江西。

如果有普惠养老机构在五个试点省份,又恰好符合条件,就可以从7家试点银行申请优惠利率贷款。

利率有多优惠呢?与同期限档次贷款市场报价利率(LPR)大致持平!以4月20日LPR报价为例,1年期LPR报3.7%,5年期及以上LPR报4.6%。这意味着普惠养老机构最终拿到的贷款利率约3.7%,远低于市场贷款利率(据央行发布会信息,2022年3月新发放的企业贷款利率为4.37%)。

养老服务,如何让普通人负担得起?

也许有人要问了,“普惠养老机构的融资成本降低,与我们又有什么关系?”这里面的关系可大了!

当前,我国人口老龄化进入快速发展阶段。国家卫健委发布的《2020年度国家老龄事业发展公报》显示,截至2020年11月1日零时,全国60周岁及以上老年人口26402万人,占总人口的18.70%;全国65周岁及以上老年人口19064万人,占总人口的13.50%。

国际上一般有这样的认识:一个国家60岁以上人口占全部人口的比重超过10%,这个国家进入到老龄化社会,10%到20%之间属于轻度老龄化,20%到30%之间为中度老龄化,超过30%是重度老龄化。

2021年7月发布的《中共中央 国务院关于优化生育政策促进人口长期均衡发展的决定》指出,预计“十四五”期间我国人口将进入中度老龄化阶段,2035年前后进入重度老龄化阶段。这意味着到2035年左右,我国差不多每三个人中间就有一个60岁以上的老年人。

老年人数量越来越多,对养老服务的刚性需求自然是非常之大的,扩大养老服务供给刻不容缓!

目前,除政策性、市场化的养老服务外,还需要大力发展面向普通人群的普惠性养老服务。政策性的主要是面向特殊群体的基本养老服务;市场化的养老服务对大多数人来说较为昂贵;而普惠养老服务就是要面向广大的普通人群,定价合理、服务优质、经济实惠。

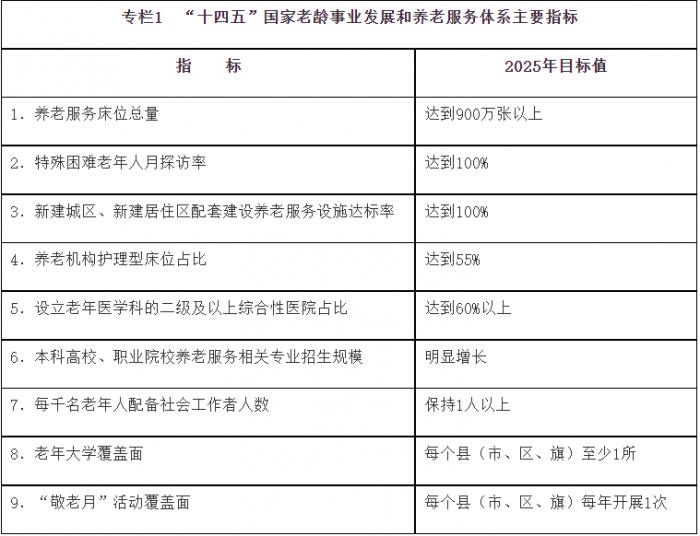

2021年12月,国务院印发的《“十四五”国家老龄事业发展和养老服务体系规划》明确将扩大普惠型养老服务覆盖面。继续培育发展社区养老服务机构,通过运营家庭养老床位,将服务延伸至家庭。推动乡镇、街道层面的区域养老服务中心与社区机构功能互补,共同构建“一刻钟”居家养老服务圈。同时重点支持护理型养老服务设施机构建设。此外,还定了如下的目标:

显然,要完成这么庞大的养老服务工程,光靠政府的力量远远不够,还要调动市场主体的积极性。除财政补贴之外,普惠养老专项贷款也是重要的政策支持手段。普惠养老机构拿到低利率的银行贷款后,就可以扩大经营规模,增加养老服务的供给,提升养老服务的质量,特别重要的一点是,较低的融资成本降低了养老机构以调高服务价格的方式对冲成本的概率。

在政策的引导下,越来越多的市场主体会原来加入到养老产业中来,并且有机会做大做强,养老服务供不应求的局面将大为改善。作为普通人的我们,既有可选择的普惠养老服务,也能负担得起费用,不再为老年生活发愁。

(作者:边万莉 编辑:周鹏峰)

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!

本文地址:又上新了!刚推400亿普惠养老专项再贷款