近日,国际评级机构穆迪发布中国金融机构行业评论《中国金融机构-推行个人养老金制度对金融机构具有正面信用影响》显示,新的个人养老金计划将会带来个人养老金市场的收入创造机遇,对包括银行、证券公司、资产管理公司和保险公司在内的金融机构具有正面信用影响。

穆迪预计银行将从新的个人养老金计划中获益最大,因为参加人需要在银行开立个人养老金账户,这使得银行有机会吸引资金到其理财产品子公司。

4月21日,国务院发布了《国务院办公厅关于推动个人养老金发展的意见》,其中概括了将自愿缴纳的个人养老金作为中国养老保险体系第三支柱的框架。新的个人养老金实行个人账户制度符合条件的人员每年缴纳个人养老金的上限为12000元,可用于从金融机构集中购买不同类型的养老产品并享受税收优惠。与之相比,此前的试点计划基本上以产品为基础,个人单独购买各金融机构的产品,并且税收优惠申请流程要复杂得多。

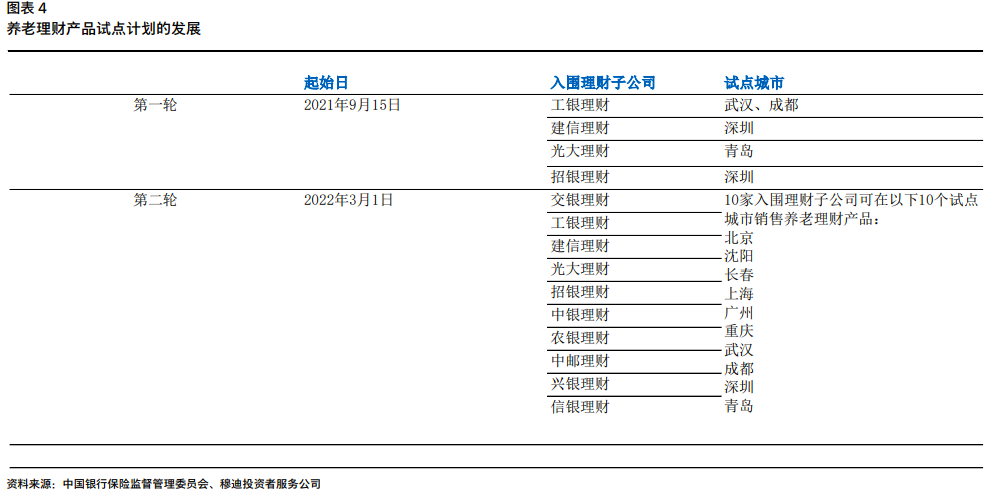

穆迪报告指出,银行理财子公司自2021年9月以来已经在筹备养老理财业务。新计划将给符合资格的理财子公司带来管理费收入,因为其与银行的密切关系和审慎的投资策略对于参加人具有吸引力。

穆迪表示,如果新计划得以大规模推行,也将推动养老金资产管理咨询服务需求增长,从而使符合资格的证券公司增加投资顾问和基金管理费收入。国内证券公司在从传统的零售经纪业务向投资顾问模式转型过程中,在该模式下公司通过协助客户进行资产配置来赚取顾问费收入。

此外,通过全资或合资子公司经营基金管理业务的证券公司将会受益于投资收益稳定的公募基金需求的增长。养老金资产的增长也有望提高机构投资者对股市的参与,这有利于资本市场趋于稳定和成熟,从而使在市场中运营的证券公司获益。同样地,公募基金需求将推动资产管理行业的增长,长期收益记录较好或前两个支柱敞口较大的资产管理公司处于更有利地位。

与上述其他领域相比,穆迪预计直接流向保险公司储蓄型养老保险 (主要是年金) 的资金规模将较为温和。较长的财富积累和利益分配期可能会削弱年金对注重流动性的参与者的兴趣。

但是,穆迪预计新计划将会逐渐提高人们对个人养老金需求的意识。具体而言,在达到退休年龄之前的资金封闭要求将使参加人更注重其退休资产长期收益的稳定性。这将有利于储蓄型养老产品的销售,该类产品可提供长期保证收益率。

穆迪预计银行将从新的个人养老金计划中获益最大,因为参加人需要在银行开立个人养老金账户,这使得银行有机会吸引资金到其理财产品子公司。

4月21日,国务院发布了《国务院办公厅关于推动个人养老金发展的意见》,其中概括了将自愿缴纳的个人养老金作为中国养老保险体系第三支柱的框架。新的个人养老金实行个人账户制度符合条件的人员每年缴纳个人养老金的上限为12000元,可用于从金融机构集中购买不同类型的养老产品并享受税收优惠。与之相比,此前的试点计划基本上以产品为基础,个人单独购买各金融机构的产品,并且税收优惠申请流程要复杂得多。

穆迪报告指出,银行理财子公司自2021年9月以来已经在筹备养老理财业务。新计划将给符合资格的理财子公司带来管理费收入,因为其与银行的密切关系和审慎的投资策略对于参加人具有吸引力。

来源:穆迪报告

穆迪还预计,随着个人养老金市场的增长,银行将会获得更多的资金托管佣金。随着参加人重新分配其个人收入和资产,一部分个人存款将会转到个人养老金账户。但是,这部分个人养老金在投向固定收益产品和股票之后,最终会转入银行同业存款和企业存款。穆迪表示,如果新计划得以大规模推行,也将推动养老金资产管理咨询服务需求增长,从而使符合资格的证券公司增加投资顾问和基金管理费收入。国内证券公司在从传统的零售经纪业务向投资顾问模式转型过程中,在该模式下公司通过协助客户进行资产配置来赚取顾问费收入。

此外,通过全资或合资子公司经营基金管理业务的证券公司将会受益于投资收益稳定的公募基金需求的增长。养老金资产的增长也有望提高机构投资者对股市的参与,这有利于资本市场趋于稳定和成熟,从而使在市场中运营的证券公司获益。同样地,公募基金需求将推动资产管理行业的增长,长期收益记录较好或前两个支柱敞口较大的资产管理公司处于更有利地位。

与上述其他领域相比,穆迪预计直接流向保险公司储蓄型养老保险 (主要是年金) 的资金规模将较为温和。较长的财富积累和利益分配期可能会削弱年金对注重流动性的参与者的兴趣。

但是,穆迪预计新计划将会逐渐提高人们对个人养老金需求的意识。具体而言,在达到退休年龄之前的资金封闭要求将使参加人更注重其退休资产长期收益的稳定性。这将有利于储蓄型养老产品的销售,该类产品可提供长期保证收益率。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!