凭借政策东风及自身投资能力的持续迭代,早年间,公募基金已率先对养老金融产品进行了探索。自2018年下半年,首批养老目标FOF陆续成立以来,目前,全市场养老目标FOF的数量已接近180只,其中,目标日期养老FOF大多设置了三年或五年持有期;而目标风险养老FOF还包含了一年及两年持有期的产品。

截至2022年3月3日,全市场养老FOF的管理规模合计达到1150.81亿元(除了2022年最新成立的FOF,其他FOF的规模截止于2021年年底)。其中,就单只FOF来看,规模较大的FOF多为设置为一年持有期的产品,如全市场仅有的13只规模超过20亿元的养老FOF中,有12只FOF为一年持有期产品。

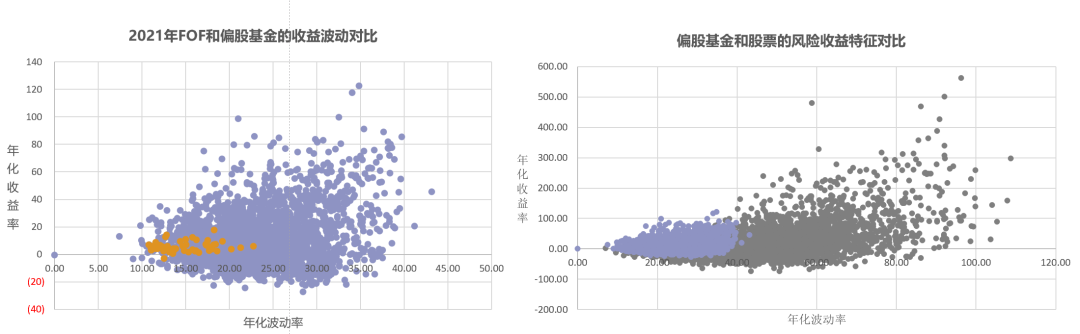

不过,就FOF业绩而言,粗略来看,目前三年持有期FOF近三年以来的业绩更为亮眼。Wind数据显示,全市场共有14只(不同份额合并计算)养老FOF存续时间已满3年。其中,8只目标日期FOF均设置了三年持有期,另外6只目标风险FOF为一年持有期或无持有期产品。

截至2022年3月2日,南方养老2035三年A、中欧预见养老2035三年A、华夏养老2040三年最近三年分别实现了54.66%、52.81%、52.22%的收益率,在目标日期FOF收益率榜单中摘得前三。同时,这3只FOF也位列全市场养老FOF近三年收益率榜单中的前三甲。此外,目标风险养老FOF或是受限于持仓比例普遍较低,整体表现相对较弱,其中,表现最好的兴全安泰平衡养老近三年收益率为47.25%;而3只一年持有期产品近3年收益率则处于17.14%~22.11%区间。

谈及管理养老FOF的经验,南方养老2035基金经理黄俊在接受《中国经营报》记者采访时表示,决定FOF中长期业绩表现的关键在于:较扎实的基础研究和良好的投资心态,即在市场低迷但是性价比突出时需要不断论证并坚持持仓,而在泡沫化时又要保持清醒不惧踏空而在该资产上低配甚至不配。他认为,管理FOF产品,至少需要具有宏观分析、大类资产比较、基金分析的能力,如果再具有行业分析、个股分析、个券信用分析的能力那就更好,将有助于提高基金分析的穿透力,也有助于直接进行配置增厚组合收益,对于提高产品的夏普比率(衡量收益和风险的指标)会有额外的帮助。

“综合来看,FOF作为一个资产配置的工具,理论上不能依靠单兵突进式的窄领域配置获取收益,而是应大致坚持业绩基准的结构比例,尽量遵循行业分散的原则来获取适中的资产增值收益。同时,大类资产和投资策略的多元分散化也必不可少,大宗商品、新股配售、定增折价、场内基金折价等都是增厚收益,改进中长期夏普比例的思路。”黄俊谈道。此外,由于FOF投资的能力要求较多且全面,往往需要公司层面权益、债券、大类资产研究团队和FOF投研团队的支持和指导,以弥补FOF基金经理可能的思维盲区和能力短板。

华夏基金有关人士也表示,(管理FOF产品)重点考验的是大类资产配置和基金选择能力。“FOF本身就具有二次分散风险的属性,我们在FOF管理中,侧重从三个方面来实现比普通投资人随机选择基金的更好的业绩表现,同时努力创造超过比较基准的超额收益,力争为持有人提供更为稳健、高效的投资方式。”

他进一步谈到,第一步是进行战略资产配置,即参考对股票市场和债券市场相对性价比的判断、产品属性、客户需求等因素,对大类资产配置进行决策,这一层面的决策一旦做出,不会做频繁调整。第二步,对市场的优势行业和风格做出高胜率的判断。这个阶段也是FOF基金经理的核心价值所在。华夏基金做行业与风格的选择和配置是结合量化模型和公司强大的投资研究平台支持,尽量减少决策过程中主观判断和随机决策的成分,以使投资业绩具有更高的可复制性。

第三步则是筛选基金经理,在确定了FOF层面的风格配置策略之后,FOF基金经理还要对类似风格的子基金当中,哪些基金经理具有更高的比较优势做出甄别。在这个阶段,FOF基金经理受到的第一个考验是子基金风格定位的准确性,我们考虑的其他因素还包括:子基金风格的稳定性,业绩持续占优的可能性,以及基金经理的能力圈等。最后一步,投后跟踪,分析组合,要不断回顾组合的构成,分析组合的科学性,对于组合中可能出现的错误及时进行纠正。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!

本文地址:三年期养老目标FOF业绩亮眼