在坚持正本清源规范发展的前提下,我国养老金融业务创新试点稳步推进,取得明显成效。

自2021年6月1日起,6家人身险公司在浙江省(含宁波市)和重庆市两地开展专属商业养老保险试点。截至今年4月末,专属商业养老保险承保保单合计12万件,累计保费近9亿元。作为推进养老金融改革发展的又一重要举措,养老理财也于去年9月正式落地,由工银理财在武汉市和成都市、建信理财和招银理财在深圳市、光大理财在青岛市开展,目前已有多只养老理财产品顺利发售。总体来看,专属商业养老保险和养老理财试点运行平稳,市场反应良好。

更加值得关注的是,在取得较好试点成效的基础上,养老金融改革发展持续提速。自2022年3月1日起,专属商业养老保险试点区域由浙江省和重庆市扩大到全国范围,参与试点的市场主体也在原先寿险“老六家”的基础上扩容,允许养老保险公司参与试点;养老理财也由“四地四机构”扩展为“十地十机构”,且对于已开展试点的4家理财公司,单家机构养老理财产品募集资金总规模上限由100亿元提高至500亿元。

银保监会还透露,正在筹备创新推出具有鲜明养老属性的商业养老金管理业务,为个人提供养老财务规划和长期资金管理服务,将养老规划、账户管理与金融产品相结合,为客户提供专业化养老顾问服务和金融解决方案,满足消费者差异化养老需求,力争尽快由部分养老保险公司开展试点。

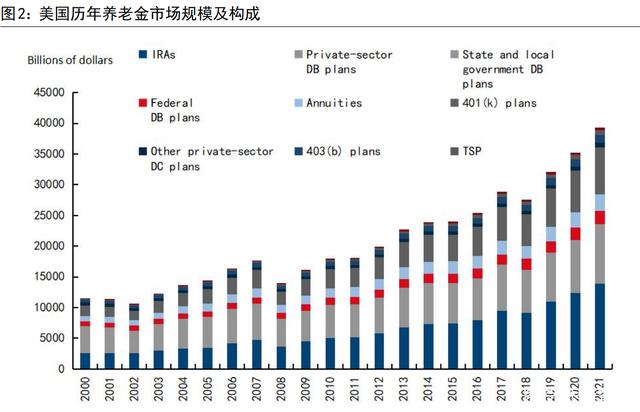

养老金融改革发展蹄疾步稳的背后,是人口老龄化不断加剧带来的紧迫现实需求。国家统计局公布的数据显示,2021年末,我国60岁及以上人口为2.67亿人,占总人口比重的18.9%。其中,65岁及以上人口2.01亿人,占比为14.2%。与2020年相比,60岁及以上和65岁及以上人口分别增加329万人和992万人,占总人口比重分别较2020年上升了0.2个和0.7个百分点,显示出我国人口老龄化程度进一步加深。

在此背景下,作为对人民群众重要利益关切的回应,急需利用金融手段有效增加养老保障供给,养老金融改革发展成为深化金融供给侧结构性改革的题中应有之义。

4月21日,国务院办公厅《关于推动个人养老金发展的意见》(以下简称《意见》)发布,标志着我国个人养老金制度正式确立,这也是下一阶段继续深入推动我国养老金融改革发展的重要契机。

继续深入推动养老金融改革发展,出台更加完善的税收优惠配套政策尤为关键。从海外经验来看,税收优惠政策是撬动第三支柱个人商业养老保险发展的重要杠杆。

我国此前也已尝试探索利用税收优惠政策推动第三支柱商业养老保险发展。2018年5月1日起,我国在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险(以下简称“税延养老险”)试点。依据试点政策内容,税延养老险的参保人可以将其当月工资薪金、连续性劳务报酬收入的6%和1000元固定额度,按照两者孰低办法在税前予以扣除。

但从试点实践情况来看,在新个税改革的背景下,税前扣除额度过低、领取阶段实际税率过高、中低收入人群因达不到起征点而无法享受到政策优惠等问题,导致税延养老险遭到市场冷遇,陷入“叫好不叫座”的发展局面。

这也更加凸显出合理的税收优惠政策对于推动养老金融发展的重要性。《意见》明确提出,国家制定税收优惠政策,鼓励符合条件的人员参加个人养老金制度并依规领取个人养老金。虽然税收优惠政策细则尚未出台,但在个税改革的背景下,如何合理地制定税收优惠政策,提升养老金融产品对广大居民的吸引力,应是政策层面的重要考量。

继续深入推动养老金融改革发展,还需要进一步扩大参与的金融机构与产品范围。《意见》明确提出,个人养老金资金账户资金可用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品。

扩大参与养老金融的机构类型与数量,不断丰富养老金融产品范围,不仅有利于丰富养老金融产品供给,增加人民群众夯实自身养老保障的选项,更有助于促进提高养老金融市场的运行效率。在竞争程度更高的市场环境中,养老金融机构可以更加充分地发挥自身独到优势。以保险业为例,保险公司可以在产品设计开发上,更好地发挥自身在精算技术方面的优势,同时积极探索医养结合,为居民提供更加完善的养老服务。在专属商业养老保险的试点过程中,就已有多家保险公司在专属商业养老保险产品中增加重度失能、护理保险等责任,实现了养老年金保险与护理支付等服务的灵活转换。

继续深入推动养老金融改革发展,是健全多层次、多支柱养老保险体系,增强人民群众获得感、幸福感、安全感的重要举措,也直接关系到广大参加人的切身利益。随着积极应对人口老龄化上升为国家战略,接下来,金融管理机构及相关政府部门、金融机构应在及时总结前期试点经验的基础上,合力促进养老金融加快改革发展步伐,使改革成果惠及更多人民群众。

责任编辑:杨喜亭免责声明:我们注重分享,文章、图片来自网络,版权归原作者,如有异议,请告知小编,我们会及时删除。

依据《互联网著作权行政保护办法》第12条,《信息网络传播权力保护条例》第14条/23条,即“避风港原则”,本文中部分图片及文字信息来源于网络,如有侵权行为请及时联系客服删除,本网不对内容传播行为承担行政法律责任。不承担与著作权或相关权有关的信息审查义务。

本文地址:让养老金融发展成果惠及更多人民群众