未来养老的危机来了!

近日发布的《中国统计年鉴2021》显示,2020年全国人口出生率为8.52‰,首次跌破1%,创下了1978来的43年新低!这条新闻也冲上了热搜榜。

同期全国人口自然增长率(出生率-死亡率)仅为1.45‰,同样创下1978年以来的历史新低。

根据年鉴数据可以看出:2020年,全国人口净增204万人,2019年净增467万人,2018年净增530万人,2017年净增737万人。

仅从2017年到2020年,净增人口就减少了72.32%,下跌速度简直超乎想象。

太揪心了,2020年的出生率竟然不到1%,以后没有新鲜血液的补充,我们的养老问题就是一个大问题,人口老龄化以后,二十年后的中国就像现在的日本一样,70岁还在工作的人将一大波,因为年轻人太少已经无法养活老年人了,只能自己靠自己自救,首当其冲的政策调整执行者就是80后这批了。

换句话说2012年五个人养一个老人,2030年 两个人养一个老人,2050年一个人就得养一个老人!你养的起吗?

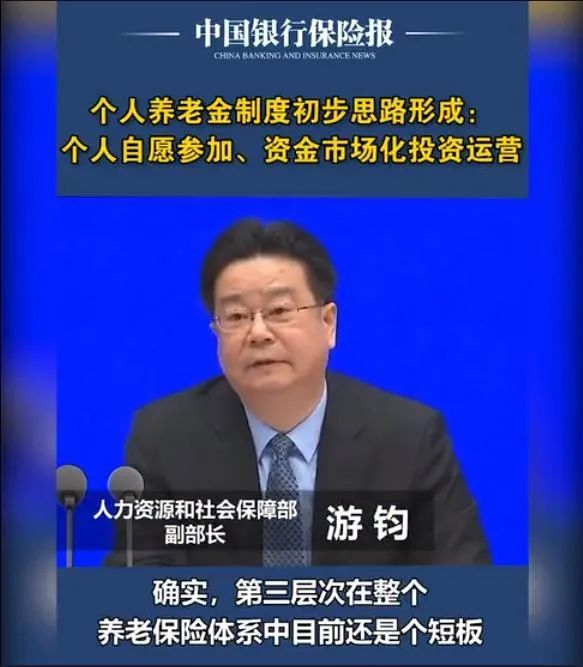

人社部:个人养老金制度

说到底,养老真的还是要靠自己,靠自己硬朗的身体,靠自己内心的充盈,还要早做好养老规划。

近几年国家出台了很多相关政策呼吁我们要用商业保险补充养老,原因有两个:

仅靠退休金满足不了养老需求

中国已经快速跑进老龄化社会

我们需要看清一个趋势,就是国家大力在发展养老第三支柱的作用,即个人养老储蓄计划,通俗地说,就是给自己存养老钱。想要高品质的退休生活,就要从第三支柱商业养老险做补充。

就在几天前的金融街论坛年会上,人力资源和社会保障部养老保险司司长聂明隽表示:个人养老金拟采取个人账户制!

那么问题来了,个人养老金个人账户究竟长啥样?

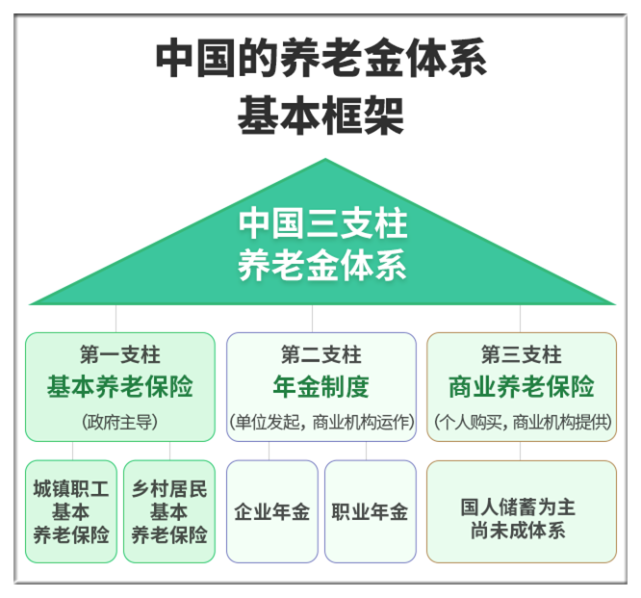

目前,我们的养老保险制度是一个“三支柱”的体系。第一支柱:基本养老保险,第二支柱: 企业年金和职业年金;第三支柱:个人储蓄型养老保险和商业养老保险。

第一支柱大家很熟悉,就是到了退休年龄每个月领钱就行,直到人没了。

第二支柱只限部分地区和部分企业,国企不少都有企业年金的,5险2金中的2金,除了公积金之外,就是企业年金。

第三个支柱,就是个人账户了,可以理解为非公的账户,主要包括个人储蓄性养老保险和商业养老保险。一句话总结: 年轻时定投,老了多领点退休金。

通俗来说,养老这件事,国家负担一部分、企业负担一部分、个人负担一部分。

人社部副部长游钧表示:我国当前养老保险体系三个层次中,作为第一个层次的基本养老保险,制度基本健全了,职工养老保险加上城乡居民养老保险两个平台,目前已覆盖近十亿人。作为第二层次的企业年金、职业年金制度初步建立,并且在逐步完善,目前已经覆盖5800多万人。作为第三层次的个人养老金制度还没有出台。

“确实,第三层次在整个养老保险体系中目前还是个短板。” 游钧表示,近年来,我们在多层次养老保险体系的框架下系统谋划、整体设计第三层次制度模式。经过充分的研究论证,借鉴国际上的经验,总结国内一些试点经验,目前已经形成了初步思路。

“总的考虑是,建立以账户制为基础、个人自愿参加、国家财政从税收上给予支持,资金形成市场化投资运营的个人养老金制度,正在紧锣密鼓地推出。” 游钧称,下一步,将抓紧推动,尽早出台,尽早实施,满足多样化需求,更好地保障老年人的幸福生活。

人社部介绍,总的考虑是建立以账户制为基础、个人自愿参加、国家财政从税收上给予支持、资金形成市场化投资运营的个人养老金制度。符合规定的银行理财、商业养老保险、基金等金融产品都可以成为第三支柱养老保险的产品,满足老百姓多层次、多样化需求。

其实信号已经很明显了,养老还得靠自己,仅靠退休金和养老金根本撑不起你的养老大业,生活水准大幅度下降。需要你个人存钱到一个专属的养老账户里,还可以免税,年轻存的多,年老就宽裕点,社保里那点养老金就能维持个吃喝,这下明白了吧?

养老,一直是社会中亘古不变的话题,因为如果没病没灾,唯有养老是必然会发生的事件,所以不管我们是否愿意,都已经走在老去的路上了。

老,不是一件很惨的事,没有钱、没有尊严、失去体面地变老,才是令人难过的事。

我国人口老龄化越来越严重已经是不争的事实,养老是每一个人都会面临的问题。老了以后会过上怎么样的生活,你考虑过吗?

说到底养老本质就是花钱,是场”弹尽粮绝“的硬仗,手里有一笔钱才能心不慌!你手里准备好了这笔钱了吗?

专属的:也就是不会因为其他任何风险影响,一定要有,并且为我所有,不能挪为他用;

确定的:养老金不能今天有、明天没有,必须保证一直有,而且数额只准增多,不能减少;

与生命等长的:意味着这笔钱像发工资一样,源源不断,每月都有,直至这位老人离开人世。

所以,想在晚年依然“有钱花”,生活水平不改变,仅靠政府的力量是绝不可能实现的,世界上任何一个国家都负担不起。

因此,想要高品质的养老生活,就要从第三支柱商业养老险做补充。用年金险规划未来的退休养老,就是在补足第三支柱。用一句话总结就是:每个人都需要与生命等长的现金流,避免“人还活着,钱没了”的现象。

那么为什么商业养老保险养老是大趋势,主力军呢?原银保监会副主席黄洪给我们算了一笔账,看完你会恍然大悟的。

戳视频

如果说黄洪算的那笔账没看清楚,我们截了一张图,一看你就明白商业养老保险的作用了。

其实在养老规划中,商业养老保险的优势对于养老而言有着特殊的意义。在一个完整的养老规划中,商业养老保险毫无疑问是坚实的基础,犹如一块“压仓石”。相对于其他方式,商业养老保险有着无可取代的好处。活得越久,领得越多,生活品质还有保障,让人完全不必担心老无所依和拖累子女的问题!

一、首先,养老年金类保险等商业保险简单易懂

投保之后只要每年按时缴费,基本上就不需要做什么的,资金打理这样让人操心的事情都可以交给保险公司去完成。

二、养老年金类保险的回报特别明确

只要确定自己希望在退休后每月从保险公司领到多少养老金作为补充,就可以让保险公司帮助计算出个人需要购买的额度和缴费时间,到了约定时间就可以开始按月领钱了。

三,作为养老资金来说,最基本的要求是追求安全

这与一般资金投资追求收益较大化的原则有所区别,这也是商业保险辅助养老的一个优势所在。

四,用“他律”可以做到有效地积累

因为长期保险具有按时定量交保费的特点,存在“他律”的效果!而且,越早规划,由于年纪越轻,养老险的费率也越低。

五,养老储备是一项长期规划

部分年金险产品通过复利滚存使得储备时间越久、效果越佳,“复利的魔力”恰好可通过养老年金这类长期商业保险得到明显的体现

六,终身领取型的养老保险能够让人活得越久,领得越多。

这可以部分解决退休后“活得太久”带来的经济压力。

由此可见,商业养老保险的优势确实很大,因此,大多数消费者都会为自己配备一份商业养老保险。但是在选择保险计划时,一定要结合自己的实际情况,选择适合自己的险种,为自己预约好一个品质的未来哦!

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!