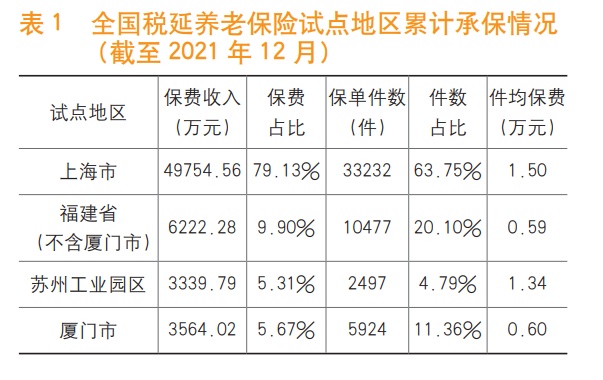

3小时募集资金20亿元,10天卖完80亿元,笔均20万元,全国四款养老理财两款落户深圳……在国家养老战略的大背景下,养老理财开闸放水,额度快速售罄。市场趋之若鹜的背后,也引发更多对于养老规划的思考。

热卖

有养老理财产品10天募集80亿,笔均达20万

上个月初,四家银行理财子公司的首批试点养老理财产品开始在武汉、成都、深圳、青岛四地发售,总额度400亿元的养老理财试点被认为是推进养老金融改革发展的重要举措。

南都记者梳理看到,全国这四只养老理财,两只在深圳落地,分别来自建信理财和招银理财。

换而言之,深圳成为养老金融战略的试验场。但是,如果你以为大家掏的是“养老钱”或“棺材本”,那就错了。作为深圳养老理财市场的试点金融机构,招银理财首批养老试点产品“颐养睿远稳健五年封闭1号”2021年12月6日开售后,募集10天便提前结束,募集金额80亿元。

按照该机构向南都记者披露的数据,有效交易笔数共计3万次,笔均金额达20万元。“充分说明深圳这个城市在养老保障方面的供销两旺,也证明了养老理财的设计与推出恰逢其时。”相关人士如是剖析。

另一家深圳试点是建信理财。上周,南都记者在建设银行APP看到一款“安享固收类按月定开养老理财产品”赫然在列,募集期为2022年1月5日﹣2022年1月13日,要求最低持有5年,风险等级为R2较低风险,产品业绩比较基准为4.8%-7.0%。建信理财提醒,业绩比较基准不代表本产品的未来表现和实际收益,也不构成对本产品未来任何的收益承诺。

不过,这款养老理财目前已经无法显示。一位理财经理向南都记者表示,这个产品特别好卖,上一期已经全部卖完了,主要是风险低收益高,新的一期预计在下周开卖。

爆点

普惠性、长期性、稳健性,较高的业绩比较基准

在利率下探的基调下,理财产品热卖并不稀奇。但是,养老概念的金融产品从波澜不惊到风生水起,究竟有何魅力迅速走到C位?深圳热卖的背后折射了更多思考。

南都记者看到,与传统理财产品有所不同,各家银行此番首批养老理财产品的设计与销售,大多体现了“普惠性、长期性、稳健性”的特点:1元起购、较低风险等级、封闭式产品期限5年,期限相对较长,不错的收益,同时面向试点地区大众开放。

透析银行养老理财销售火爆的深层因素,富达国际北京代表处首席代表丛黎认为,在政府、监管机构的宣传引导下,投资者越来越意识到个人为养老做储备的重要性。作为市面上为数不多的养老金融产品,特别是基于投资者对银行的信赖性和依赖度,养老银行理财产品确实更容易获得已有银行投资者的青睐和认可。

较高的业绩比较基准,同样是无可否认的“诱惑”。按照上月初4家金融机构披露的早期数据,产品业绩比较基准下限都超过5%,招银理财、建信理财推出产品的上限为8%,对投资者而言有不小的吸引力。

描摹

40岁以上客户是购买主力,甚至不乏30岁以下青年

对于深圳而言,中青年成为养老产品的主力,更值得玩味。梳理客户画像,招银理财向南都记者表示,40岁以上客户是购买主力,但其中不乏30岁以下的青年购买客户。通过养老理财配置,一方面是养老理财“未雨绸缪、未来可期”的配置理念,另一方面是长期养老规划的破冰。

深圳作为重要的养老金融试点,意义何在?丛黎进一步向南都记者剖析,深圳人口的平均年龄约为33岁,是一个充满活力的城市。年青一代需要尽早为自己的养老储备做好规划。30岁群体是养老储备投资者教育的重要目标群体,再加上养老理财产品本身符合客户的需求,将投资者的生命周期和长期养老需求相匹配,将会成为年青一代养老储备的重要选择之一。

2021年《养老前景调查报告》显示,随着中国养老金第三支柱建设发展,民众的养老储备意识逐渐提高,年青一代(18岁-34岁)的储蓄率创下2018年以来新高。以深圳为代表的年轻人养老意识提高的重要推力是疫情的影响,唤醒了年轻人群进行长期储备的意识,提升了储蓄积极性。

“养老理财绝对不仅是老年人客群的专属,而更倡导养老规划越早越好。”在业内人士看来,我国养老保障“三支柱”体系发展并不均匀,呈现出第一支柱基本养老保险“一枝独大”的特点,发展和完善“三支柱”的养老保障体系变得十分迫切。从这个维度上,深圳的试点,有更深远的探路意义。

实际上,在深圳这座“年轻人之城”,并非没有老龄化之忧。在去年的深圳市“两会”上,关于适老服务及养老提案不绝于耳。深圳市慈善会执行副会长房涛曾指出,深圳有120万老年人口,每平方公里就有600位长者。换而言之,在平均年龄30多岁的深圳,“老有颐养”同样不太轻松。

年青一代养老意识正在不断提高,成为破局老龄化的最好解药。深圳互联网保险平台日前发布的《商业养老保险消费新趋势》显示,80后群体购买商业养老保险的比例最高,约为13.73%,这一年龄段人群投保意识和倾向相对更强,高于70后群体的12.59%,更远远高于年长一辈。90后群体约为7.03%,但也呈快速上升趋势。

也就是说,80后、90后比老年人的养老规划前置,年轻人成为商业养老保险的投保主力军。

透视

提早25年准备费用?深圳人“防老”心态的微妙变化

“防老”心态的微妙变化,与本轮养老理财试点的热卖可谓异曲同工。慧择的专家对此分析,由于复利因素的作用,要发挥投资的时间价值,至少要提早25年准备养老费用才比较轻松。而按照法定退休年龄,一般30岁以后就必须有意识开始实施养老规划。这也是深圳人“防老”呈现年轻化趋势的驱动内因。

政策的加持也是恰到好处。2022年1月中旬,刚刚出炉的深圳市金融业高质量发展“十四五”规划部署了重点任务与发展措施,明确提出“创新养老保险、养老信托、养老目标基金等养老金融产品,推动资产管理机构参与基本养老保险基金、企业年金、职业年金管理,提供高水平居民养老金融服务。”

顶层设计还更多。去年9月,中国人民银行发布的《中国金融稳定报告(2021)》提出,将有序扩大第三支柱投资的产品范围,将符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品都纳入第三支柱投资范围。允许银行、基金、保险等各类具备条件的金融机构发挥自身行业特点,为第三支柱提供合适的养老金融产品。与此同时,《2021中国养老金融调查报告》显示,把银行存款作为养老储蓄的人数占比达到50.81%,把养老储蓄转化为养老理财的空间还很大。当养老不再是保险的专属,打开了更大想象蓝海。

焦点

当“杂牌军”遭遇“正规军”规范化和适配性将是重要方向

当养老逐渐成为风口,金融产品的规范也势在必行。据南都记者观察,此番养老理财试点产品的一个显著特点便是规范性。此次推出的产品完全遵循中国银保监会颁布的《关于开展养老理财产品试点的通知》的规定,符合监管政策要求,不像以前一些养老理财产品,有名无实或者只是噱头。

招联金融首席研究员董希淼提醒,此前一些金融机构尝试推出一些冠以“养老”字样的金融产品,主要是一些短期的理财产品和投资工具,并不符合养老理财稳健、长期等要求。在养老理财的“正规军”面前,鱼龙混杂者能否消融瓦解,还有待检验。

与此同时,梳理目前各试点机构的理财产品细则,同质化倾向比较明显。《2021中国养老金融调查报告》显示,居民养老投资理财风险偏好趋于保守,对风险的承受程度处于较低的水平,并且渠道也较为集中,更倾向于银行存款、商业养老保险、银行理财、房产等。保守和趋同,必定导致差异化不足,千人一面。业内有识之士建议,未来应该研究零售客群数据画像,提高养老理财产品差异化和适配性将是一个重要方向,真正满足不同年龄层客户全生命周期的养老金投资需求,这才是养老规划要义。

采写:南都记者 卢亮

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!

本文地址:深圳何以成为养老金融试验场?