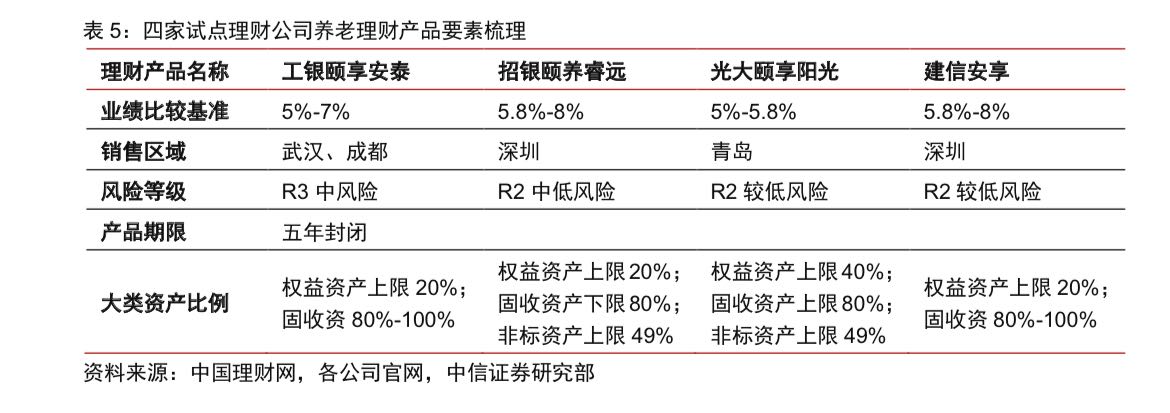

业绩比较基准普遍在4.8%~8%之间。

养老理财扩围至“十家十地”后,覆盖更广大投资者的新产品正陆续面世。

3月9日和3月11日,光大理财和工银理财先后开始发售新一批养老理财试点产品,首次面向扩围后的10个城市。第一财经记者了解到,因为产品风险级别低且收益较高,光大银行和工商银行作为旗下子公司相应产品的代销渠道,各大网点均有不少投资者咨询和购买。不过,因为对户口和购买上限有所限制,各行额度消耗相对稳定。

另有理财经理对记者表示,考虑到近期大量理财产品因为股市、债市波动出现净值回撤,建议关注短期收益的投资者谨慎购买。

从资产配置来看,目前已发行产品主要以固定收益类为主,权益类资产占比不高。不过有机构分析,要达到4.8%~8%的预期收益率,未来养老理财产品对权益类的资产配置比例有望提升,非标资产在规定范围内也有发挥空间。

中信证券固收分析师明明团队认为,面对日益激烈的市场竞争,叠加公募基金、保险等养老产品的挑战,明明团队认为,银行理财子公司还要继续完善投研能力建设。

试点产品陆续亮相,各地冷热不均

“现在还有额度,不过买的人挺多的,以后不好说。”11日下午,第一财经记者以投资者身份,向工商银行广州某支行咨询新一批养老理财产品“颐享安泰”的销售情况,对方工作人员表示,该产品当日刚开始发售,额度尚且充足。不过工商银行北京和武汉的支行客户经理均表示,该行所售新一批养老理财产品额度已经比较紧张。上海方面,因为近期疫情情况,到银行线下网点咨询和购买的投资者明显减少,当地某支行客户经理表示,因为这是该行首次发售此类产品,销售经验和客户接受度也有不足。

此前,2月25日,银保监会发布通知称,养老理财产品试点范围由“四地四机构”扩展为“十地十机构”,试点地区在武汉、成都、青岛、深圳基础上,增加北京、沈阳、长春、上海、重庆、广州六个城市。同时,试点机构增加至10家,其中新增的交银理财、中银理财、农银理财、中邮理财、兴银理财、信银理财6家试点机构的募集资金上限为100亿元,首批工银理财、建信理财、光大理财、招银理财4家试点机构规模上限从100亿元提升至500亿元。加上2月初加入试点的贝莱德建信的100亿元上限,养老理财试点规模整体提升至2700亿元。

3月9日,首批已在青岛试点的光大理财率先发售了首只面向扩围后十大试点城市的“颐享阳光橙2027第2期”。有光大银行沈阳当地支行工作人员表示,产品发售的前两天网点咨询、购买客户较多,其中多数为有养老理财需求的老年人。“(养老理财)5.8%~7%、8%的收益的确很诱人,加上R2(中低风险)风险等级不高,无论是对有养老需求的老年人还是年轻投资者都是性价比不错的选择,但是年轻人因为日常资金需求和理财习惯不同,5年期接受度不高。”上海一位理财经理说。

另有理财经理建议,因为养老理财试点产品预期收益率普遍设定较高,当前股市和债市面临调整压力,对于注重短期投资收益波动的投资者,建议谨慎购买。相比之下,他认为预期收益在4.2%左右的5年期“保本型”保险产品是不错的替代。第一财经记者此前统计发现,受到债市和股市波动等影响,近期大量理财产品出现净值回撤,净值化转型初期,不少投资者对于“理财亏钱”还较难适应,表示难以接受。

从购买途径来看,持有10个试点城市身份证的居民均可在相应理财子公司母行手机APP进行购买,但线下购买必须在身份证发证机关所在地。按照规定,个人投资者购买养老理财产品的总额不得超过300万元,工银理财新发产品还对个人持有单只理财产品做出限制,“颐享安泰”单人购买额度为100万元。有理财经理介绍,养老理财的发售类似国债,线下网点并没有具体的额度分配,虽然购买人数较多,但因为限额等因素不会出现类似国债“秒光”的现象。

同样因为当前试点规模有限,各产品的代销仍集中在各家理财子公司的母行。不过,随着市场活跃度提升、竞争逐渐激烈,未来第三方销售渠道可能有望逐渐打开。

机构跃跃欲试,如何实现高收益

除了已经发售产品的工银理财和光大理财,此次扩围之后,已有多家机构“跃跃欲试”。其中,新入围的交银理财在获批后披露了新发产品设计方案,表示将根据“已老”和“未老”客群特色提供差异化产品,同时兼顾长期性、稳健性、普惠性等养老理财属性,设计产品满足5年期以上产品期限、1元起售、费率低于其他理财产品等特点。

中银理财和信银理财也纷纷表态,中银理财称正在根据监管要求进行养老理财产品的研发和报备工作;信银理财则披露,公司前期已在制度保障、团队搭建、产品设计与系统支持等各方面进行准备,将尽可能早地为理财客户上线优质且具有特色的养老理财产品。工商银行武汉某支行工作人员也表示,该行相关产品目前属于“试发行”阶段,因此额度偏紧,预计月底还会“释放一批新的额度”。而据招商银行(44.450, -0.25, -0.56%)客户经理透露,招银理财将在3月16日面向全国10个城市发售新一批养老理财产品。

根据理财登记中心数据,目前首批试点的4家机构已经累计发售8款产品,各产品发售之初,因为风险和收益“性价比”较高,加上专属优惠费率(0认购费、0销售服务费、低至0.1%/年的管理费等),市场反响热烈。从收益来看,因为封闭期较长(5年以上)等原因,业绩比较基准普遍在4.8%~8%之间,明显高于其他理财产品,风险等级多为R2(中低风险),仅1款产品为R3(中风险),配置多为固收类和混合类。不过,今年新成立的3只产品受市场影响均已破净。

作为资管新规框架下发展多层次、多支柱养老金融体系的创新尝试,养老理财试点被业内外广泛关注,平安证券分析师王维逸团队认为,未来养老理财有望成为银行理财子公司发展的蓝海市场。但在近期“固收+”理财产品大幅回撤背景下,投资者的担忧有所加剧:养老理财如何实现高于其他理财产品的预期收益?除了封闭期较长,高收益是否还面临高风险可能?

明明团队认为,养老理财的目标客户风险偏好较低,产品设计中的收益平滑机制一方面契合了客户需求,也能让管理人更加专注于在长期获得更高的收益,降低对于短期波动和回撤导致大量赎回的过度担心。不过从长期来看,管理人或将提高资产配置的风险偏好,以追逐更高的收益,从而提升理财收益率。

第一财经记者注意到,目前已发售产品多数均明确标明可投资非标产品,符合条件的还可以使用摊余成本法定价。以招银理财“招睿颐养睿远稳健1号”为例,该产品配置固定收益类资产不低于80%,其中非标准化债权资产不超过49%,权益类和金融衍生品类资产合计不超过20%,其中金融衍生品类资产占比0%~5%。光大理财、工银理财刚刚发售的“颐享阳光橙2027第2期”和“颐享安泰”也均为R2级产品,其中前者对权益类配置限制更为宽松,固收类原则上不高于80%、权益类不高于40%,非标资产比例不超过49%。

明明团队认为,这有利于银行利用在非标领域的传统优势增厚收益,考虑到本次试点产品业绩比较基准较高,养老理财产品可能在允许的范围内加大非标的配置力度,同时不排除未来继续扩大权益类资产配置比例的可能,参考海外经验以及我国养老FOF的情况,未来权益类资产配置可能上限将达到40%~50%。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!