3月16日,招银理财最新养老理财产品正式发售。中国证券报·中证金牛座记者今日下午一点从招商银行西城区某支行获悉,该产品今日在全行销售火爆,额度紧张。

工银理财、光大理财近日发行的养老理财产品销售情况也较好,其中光大理财的产品即将售罄。

业内人士提醒,养老理财产品为净值型产品,不承诺保本保收益,“闭眼入”并不可取。

养老理财产品销售火爆

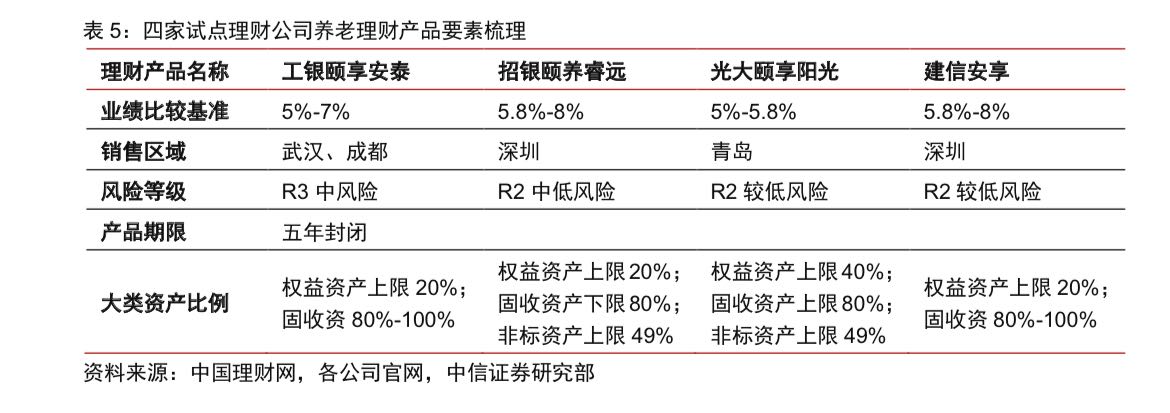

据了解,招银理财今日发行的“招银理财招睿颐养睿远稳健五年封闭3号固定收益类养老理财产品”为该公司发行的第二只养老理财产品,也是扩容后发行的第一只养老理财产品,发行地区涵盖北京、深圳、沈阳等10个地区。

早在产品发售的一周之前,招商银行多地分行就在基层进行了预热,了解客户的购买意愿,并在3月15日将该款产品募集上限由50亿元调整为100亿元。

来源:招商银行官网

不过,并非各家分支机构都销售情况较好。

招商银行丰台区某支行人士告诉记者,由于所在辖区有不少科技型企业,客户的风险偏好较高,自己的很多客户对养老理财产品并不“感冒”。

除招银理财外,光大理财的“颐享阳光养老理财产品橙2027第2期”、工银理财的“颐享安泰固定收益类封闭净值型养老理财产品”也分别于3月9日、3月11日开始募集,销售情况较好。

“闭眼入”不可取

2021年9月起,养老理财产品试点开始运行,并经过两次扩容,受到社会公众的广泛关注和认同,但不少客户仍存在认识误区。

记者了解到,较低的风险等级和较高的业绩比较基准是吸引客户的重要原因。还有不少客户误将“养老”二字当作产品保本的象征,误认为产品“稳赚不赔”。

据悉,目前市面上的养老理财产品的风险等级为R2或R3,业绩比较基准集中在年化5%-8%,而目前银行5年期的大额存单年化利率仅在4%左右。

对此,业内人士提醒,养老理财产品是符合资管新规要求的净值型产品,净值完全跟随底层资产变动,最终净值可能低于也可能高于业绩比较基准,建议客户结合产品年限、分红赎回机制等因素综合判断。

“若客户风险承受能力非常低,无法承受净值波动和回撤,我并不建议大额度购买养老理财产品,将其作为资产配置的一小部分即可。”李伟说。

工商银行西城区某支行理财经理张华(化名)表示,近期部分理财产品出现亏损就是净值化的重要表现之一,客户可将其作为衡量风险承受能力的一个参考。若客户更希望保本,建议购买定期存款、大额存单、增额终身寿险等产品提前锁定收益。

“但客户对于净值波动也不必过度紧张,银行理财产品的运作是非常稳健的。至于养老理财产品,由于封闭期较长,客户大概率能尝到长期投资的果实。”张华表示。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!