3月17日,中国平安发布2021年年报,随着平安寿险"渠道+产品"双轮驱动战略深化,推动公司业务高质量发展,业绩数据显示,2021年公司实现归属于母公司股东的营运利润1479.61亿元,同比增长6.1%。

从渠道端看来,代理人渠道坚定向"三高"队伍高质量转型,2021年代理人渠道全年人均新业务价值39031元,人均首年保费同比增长超22%。三大创新渠道社区网格化、银行优才及下沉渠道并行发展。在产品端,则依托集团医疗健康生态圈,创新推出"保险+健康管理"、"保险+高端养老"、"保险+居家养老"等产品及服务。

随着老龄化程度加深,在机构纷纷布局养老产业背景下,平安何以在养老产品赛道上突围,走出一条差异化的路径?

中国平安联席首席执行官陈心颖在业绩发布会上表示,"平安在产品战略上是独一无二的。除了传统的保险产品以外,平安持续推进综合金融战略长达15年,此外,平安是唯一一个拥有独特医疗生态圈,可以结合线上线下的优势提供健康医疗和养老的服务的金融机构。"

养老市场现状——巨大的供需缺口

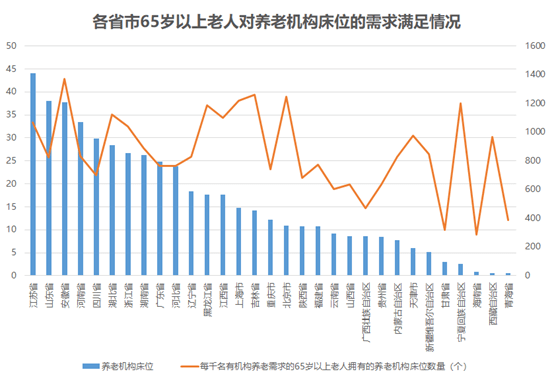

中国已经成为世界上老年人口总数最多的国家,长寿时代,老龄化社会将至,破解养老难题成为社会各界关注的重点。在最新出炉的2022年《政府工作报告》中,"养老"一词被提及10次。

第七次人口普查数据显示,全国60岁及以上人口为2.64亿人,占人口总数的18.7%,其中65岁及以上人口为1.9亿人,占总人口数的13.5%。预计2025年,60岁及以上老年人口将突破3亿,2053年将达到4.87亿的峰值。

在我国养老三支柱中,第一支柱社会养老保险只能填补不到一半中国居民对于养老支出的需求。且随着第一支柱替代率逐年下滑,第二支柱企业年金受限于人群基数。于是,加快第三支柱个人各类养老金融产品的发展,迫在眉睫。

近年来,在老龄化加速、养老保障需求提升以及政策推动下,保险、基金、银行、信托等各类金融机构都致力于探索以第三支柱为主的养老金融服务市场。

据奥纬咨询测算,我国当前全体居民在余生面临着约1600万亿元的风险敞口;其中1050万亿元的医疗支出需求和370万亿元的养老支出是中国家庭最大的财务支出需求。"当下年金和两全等产品只能覆盖约30万亿人民币的养老金需求,远低于市场缺口。"奥纬咨询数据显示。这对保险公司和各类资产管理公司而言机会巨大。

在业内人士看来,基于在长寿风险管理和资产负债管理上的长期经验,人身险公司在商业养老金产品的开发上独具优势。

不少保险保险经将养老产业布局提上战略高度。平安董事长马明哲曾表示,金融是平安的现在时,医疗是平安的未来时。连接保险保障与医疗生态的养老领域,正是金融与医疗的最佳交界产业。

多层次养老战略满足市场需求

近年来,平安持续升级医疗健康生态圈战略,打造"中国版联合健康",创新推出了以"HMO+家庭医生+O2O"为核心的集团管理式医疗模式。

HMO管理式医疗模式充分发挥平安医疗健康生态与保险支付的差异化优势,打造"保险+医疗健康服务"新模式,将医疗服务与保险有机结合,为个人及团体客户提供优质、高性价比、全生命周期的医疗健康服务,打通供给、需求与支付闭环。

作为平安HMO管理式医疗模式的重要组成部分以及医疗生态圈旗舰,平安健康以会员专属的家庭医生为入口,打造线上线下一体化的"医疗+健康"服务平台,发挥线下医疗健康服务网络的协同效应。

截至2021年12月31日,平安健康合作医院数超3600家,其中超50%为三甲医院;合作药店数达20.2万家,全国覆盖率约34%;布局超225个中心仓,并在140城实现一小时内送药到家。对于有线下就诊需求的老人,平安支持全国百强医院、三甲医院绿通服务,为行动不便、流程不熟的老人提供就医便利,解决看病难问题。

由于平安积极参与方正集团重整,进而整合了北大医疗下属优质医疗资源,与平安的综合金融、医疗科技紧密结合,进一步完善医疗健康产业生态圈。陈心颖表示,"平安收购了北大医疗及其旗下10个医院,尤其是北大医学部,是我们国内超过百年最好的医学部,日后也会推动其他的城市的核心的医院,整合成为平安线下核心的网络。"

随着2.0战略深化,平安健康点燃B2C的第二引擎。最新出炉的年报显示,截至2021年末,公司累计注册用户数达4.2亿,累计咨询量保持行业领先地位,达到12.7亿人次。全年累计付费用户数快速增长至超3800万,付费用户转化率达24.8%。

医疗生态圈中的平安智慧医疗,去年末累计服务187个城市、超4.5万家医疗机构,惠及约132万名医生及1048万名慢病患者。平安智慧医疗的医疗数据库作为技术底座,ASKBOB实现智能问诊、辅助影像阅片、慢病管理等。

作为率先布局医疗领域的金融机构,平安以自有医疗服务提升服务品质,筑起了无可替代的竞争壁垒。

差异化的养老服务产品策略

随着长寿时代的到来,养老领域正成为寿险竞争的新蓝海。以"重资产"布局的险企为例,公开数据显示,涉足养老社区项目的险资已超10家。

相比其他险资针对中产,动辄百万门槛的康养社区,平安直接将养老服务"普惠化",落地在家,降低了机构建设和运营成本,省去了用户的高额开支,而在服务上则强调专业化、品质化,为居家长者提供全场景服务、全方位守护与全天候陪伴,旨在不隔断亲情,以"家"为核心,打造中国式养老,做到老人舒心、子女放心、管家专心。

"第一批试点效果非常好。"陈心颖透露。"目前居家养老产品的试水已经在20个城市展开,超额完成了目标,我们逐步会开放更多的城市。"

从目前的养老方式看,虽然形式逐渐多元,居家对于大部分老人来说依然是主流选择。据国家卫生健康委老龄健康司司长王海东介绍,我国老年人大多数都在居家和社区养老,形成"9073"的格局,就是90%左右的老年人选择居家养老,7%左右的老年人依托社区支持养老,3%的老年人入住机构养老。

"居家养老对我们来说是非常令人兴奋的。"陈心颖表示,在居家养老的解决方案中,平安从医、食、住、行、财、康、养、乐、护、安十大方位,提供了650项服务,让老人在家里就可以安心享受到高质量、最高性价比的服务上门。

"十四五"规划中明确提出,扩大普惠性养老服务供给,发展集中管理运营的社区养老服务网络,支持具备综合功能的社区服务设施建设,推动形成"15分钟"养老服务圈,引导专业化养老服务机构进社区、进家庭,提升家庭照护能力。业内人士指出,平安聚焦居家养老+高端养老领域,让居家养老达到集中养老、社区养老的水平,契合"9073"国家养老战略,打造中国康养行业的新标准,满足了不同阶层的养老需求。

平安推出与市场差异化的养老产品策略,形成以"高端康养、居家养老、健康管理"为经线、以"御享、盛世、智盈、如意”四大产品系列为纬线的产品与服务体系,在"保险+养老"模式探索中寻求突围:

居家养老服务针对广大城市中产,与其他保险公司的社区养老的目标人群类似,但是费用更低,对于这些价格敏感性用户更有吸引力;针对高净值客户的养老社区,是以高定位、高标准、高规格、高收费的重资产、重服务的方式,转化高额保单客户,为其在城市核心地段社区提供极致照护,让长者尊享人生;针对普惠型养老,用科技赋能的健康管理服务给大部分健康老人提供慢病管理,日常健康管理服务。

协同效应带来可观综合价值

经过30多年的发展,平安在国内保险行业的产品与服务逐渐完善,品牌效应彰显的同时,平安也积累了大量服务客户的经验与能力,并且能够为居家养老客户,提供一支单独的平安金服团队,满足实时服务。

平安居家养老服务体系中,十大场景服务通过智能管家、线上终身管家、家庭医生、N个专家顾问触达客户。从居家生活中的空间改造、饮食搭配、健康管理、寻医问诊、体征监测、环境监测、行为检测等,为不同阶段的长者搭建覆盖全生命周期的居家养老一站式服务平台,配合严密的服务监督体系,保障客户权益。

这些成果在居家养老体系大显身手,化身为金融顾问、家庭医生以及养老管家的角色,为长者提供全方位的康养服务。

短期来看,医疗、养老社区的投入是重资产,投资回报难以短期看到。但如果把"保险+医疗+养老"作为一个整体来看,长期来看协同效应带来的综合价值是可观的。保险机构可以发挥主业优势,通过提供医疗相关服务,拉长服务链条,将过去低频的理赔保障环节,通过高频的康养服务提高客户粘度,将服务优势与保险产品的销售形成高效协同。

在国泰君安非银金融分析师看来,加大康养类服务后,保险机构可以在传统"三差"之外,形成多元化利润结构,扩大"死差"和"费差"收益,减少在低利率环境下对于获取"利差”收益的依赖,提高主动风险管理水平。

如果说,人海战术曾在里过去很长时间里,让保险行业迎来高速增长的黄金时代。如今,银发浪潮,将是保险行业二次腾飞的关键,也是寿险改革走出低谷的一个路径。(CIS)

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!