中国已经成为世界上老年人口总数最多的国家,长寿时代,老龄化社会将至,破解养老难题成为社会各界关注的重点。在最新出炉的2022年《政府工作报告》中,"养老"一词被提及10次。

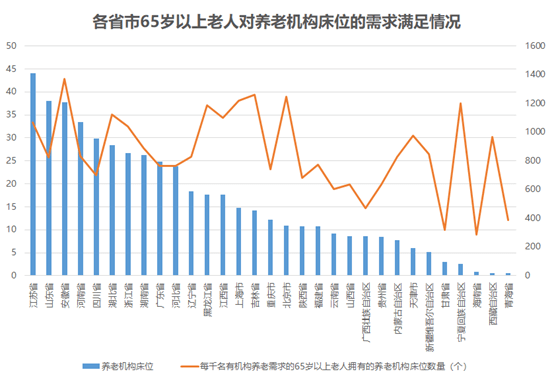

第七次人口普查数据显示,全国60岁及以上人口为2.64亿人,占人口总数的18.7%,其中65岁及以上人口为1.9亿人,占总人口数的13.5%。预计2025年,60岁及以上老年人口将突破3亿,2053年将达到4.87亿的峰值。

在我国养老三支柱中,第一支柱社会养老保险只能填补不到一半中国居民对于养老支出的需求。且随着第一支柱替代率逐年下滑,第二支柱企业年金受限于人群基数。于是,加快第三支柱个人各类养老金融产品的发展,迫在眉睫。

近年来,在老龄化加速、养老保障需求提升以及政策推动下,保险、基金、银行、信托等各类金融机构都致力于探索以第三支柱为主的养老金融服务市场。

据奥纬咨询测算,我国当前全体居民在余生面临着约1600万亿元的风险敞口;其中1050万亿元的医疗支出需求和370万亿元的养老支出是中国家庭最大的财务支出需求。"当下年金和两全等产品只能覆盖约30万亿人民币的养老金需求,远低于市场缺口。"奥纬咨询数据显示。这对保险公司和各类资产管理公司而言机会巨大。

在业内人士看来,基于在长寿风险管理和资产负债管理上的长期经验,人身险公司在商业养老金产品的开发上独具优势。

不少保险保险经将养老产业布局提上战略高度。平安董事长马明哲曾表示,金融是平安的现在时,医疗是平安的未来时。连接保险保障与医疗生态的养老领域,正是金融与医疗的最佳交界产业。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!

本文地址:养老市场现状——巨大的供需缺口