距离首批产品“面世”已过半年,养老理财规模仍在不断壮大。6月13日,北京商报记者注意到,建信理财、光大理财各新发售了一只养老理财产品,目前均处于募集期,将于6月20日结束募集。值得关注的是,相较于两家理财公司前几期发售的同系列产品,新发售的两只理财产品业绩比较基准略微有所下调。

在分析人士看来,随着养老需求和理财需求的不断上升,养老理财还有较大的发展空间,产品规模也将不断扩容。

产品上新

又有两只养老理财产品开始募集。中国理财网数据显示,建信理财安享固收类封闭式养老理财产品2022年第11期、光大理财颐享阳光养老理财产品橙2027年第5期正处于募集期,将于6月20日结束募集,两只理财产品业绩比较基准均为5.5%-7.5%。

北京商报记者6月13日梳理发现,包括本次发售产品在内,建信理财2022年以来共计发行了8只养老理财产品,光大理财共计发行了6只养老理财产品。对比两家理财公司前几期发售的同系列产品,新发售的两只养老理财产品业绩比较基准略微有所下调,前几期业绩比较基准多为5.8%-8%或5.8%以上。

对于两只理财产品业绩比较基准下调的原因,建设银行理财经理告诉北京商报记者,一方面养老理财日趋常态化,所以业绩比较基准也会稳中有降;另一方面,理财产品整体收益率是下降的,所以新发售的养老理财业绩比较基准也进行了下调。

光大银行理财经理同样表示,业绩比较基准是根据市场行情判断的,现在理财产品整体收益处于下降趋势,结合市场行情,预计光大理财颐享阳光养老理财产品橙2027年第5期的收益也会略低于前几期,因此下调了该只产品的业绩比较基准。

而针对两只新发售养老理财产品与同系列产品是否有所不同,上述两家银行理财经理均表示,产品和前几期并无差异。

从产品说明书来看,两只新发售养老理财产品认购金额均为1元,需收取管理费和托管费。对比两家理财公司前几期发售的同系列产品,在投资起点、产品费用、投资期限、资产配置比例等方面均未发生改变。

在普益标准研究员苟海川看来,由于资本市场和债市出现波动,同时,受疫情反复影响,国内经济依然处于承压阶段,短期内市场仍有波动风险,因此为体现养老理财产品的稳健理念,而适当下调业绩比较基准。业绩比较基准为管理人依据市场状况、风险等级等因素综合做出的决策,并不代表产品实际收益率,预计养老理财产品表现受业绩比较基准下调因素影响不大,仍将保持长期稳健特征。

整体净值平稳

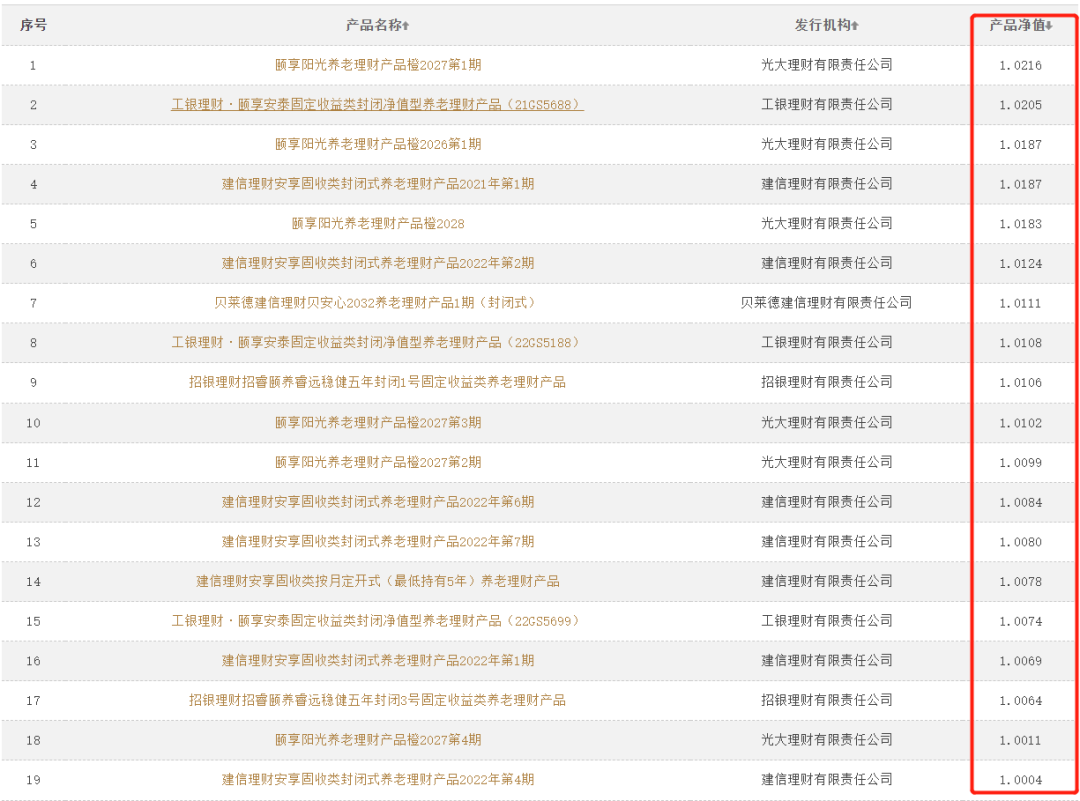

自2021年6月首批产品发行以来,养老理财驶入“快车道”。根据中国理财网数据,加上上述两只新发售的产品,养老理财的发行数量已扩充至24只。

从净值数据来看,截至6月13日,24只养老理财产品中共有18只公布净值,目前净值均为1以上。拉长时间线来看,18只养老理财产品中,除4只理财产品此前受市场影响曾跌破净值外,其余产品整体净值均呈现上升趋势。

谈及养老理财产品整体净值较为平稳的原因,苟海川认为,一方面,长期性是养老理财产品的特征之一,投资期限较长意味着养老理财试点产品有更多的跨周期投资空间,整体净值也会较为平稳。另一方面,养老理财产品通常采用的是“固收+”的资产配置策略,通过固定收益类资产打底,以保证其产品净值变动更小、更平稳。

值得一提的是,相较于其他理财产品,养老理财还专门设置了平滑基金合理平滑养老理财产品收益。

苟海川认为,养老理财产品引入的平滑基金机制也发挥了一定功能,使得产品净值更加平稳。该机制按照产品管理费收入的一定比例先行计提风险准备金,然后会另外将一定比例的超额收益部分纳入平滑基金,应对产品出现风险准备金无法覆盖亏损的情况。

由于养老理财收益相对平稳、业绩比较基准相对较高,也激发了客户的认购热情。截至2022年一季度末,已有16只养老理财产品发售,16.5万投资者累计认购420亿元,其中40岁以上投资者占比超过七成,认购金额20万元以下投资者占比超过六成。

产品规模将不断扩容

为进一步丰富养老理财产品供给,在前期试点工作的基础上,2022年3月,养老理财产品试点地区和机构进一步扩容,试点地区新增北京、沈阳、长春、上海、广州、重庆6个城市,试点机构新增交银理财、中银理财、农银理财、中邮理财、兴银理财、信银理财6家机构,另有贝莱德建信理财也获批参与养老理财产品试点。

不过,从目前养老理财产品的发行情况来看,24只养老理财大部分来自首批试点机构。而作为第二批试点机构尚未有养老理财产品“面世”。对于养老理财产品的筹备情况,北京商报记者从多家第二批试点理财公司处获悉,暂无最新进展。

第二批试点机构至今为何仍未有养老理财产品发行?资深金融政策监管专家周毅钦表示,养老理财产品的推出需要在产品层面进行反复论证,还需要向银保监会报备,因此产品推出不会太快。融360数字科技研究院分析师刘银平则认为,可能是目前还在产品研发及测试阶段。

4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》,明确个人养老金资金账户资金可用于购买符合规定的银行理财、储蓄存款等金融产品。谈及个人养老账户对于养老理财的影响,周毅钦分析认为,养老理财产品大概率会被纳入到个人养老金账户中,而养老理财可能也会成为储蓄、理财、基金、保险中最受金融消费者认可的金融产品。从养老理财的发行趋势来看,预计未来养老理财产品会逐步面向全国发行,城商行等理财子公司也有可能加入到养老理财的发行队伍中。

北京商报记者 孟凡霞 李海颜

免责声明:我们注重分享,文章、图片来自网络,版权归原作者,如有异议,请告知小编,我们会及时删除。

依据《互联网著作权行政保护办法》第12条,《信息网络传播权力保护条例》第14条/23条,即“避风港原则”,本文中部分图片及文字信息来源于网络,如有侵权行为请及时联系客服删除,本网不对内容传播行为承担行政法律责任。不承担与著作权或相关权有关的信息审查义务。

本文地址:无惧业绩微调 养老理财上新仍受捧