财联社 9 月 24 日讯(记者封其娟)上投摩根联合蚂蚁财富制作的《2022 当代青年养老规划调查图鉴》已正式出炉。

4 月 21 日,国务院办公厅发布了《关于推动个人养老金发展的意见》。随后的 6 月 24 日,证监会研究起草了《个人养老金投资公开募集证券投资基金业务管理暂行规定 ( 征求意见稿 ) 》,并向社会公开征求意见。在个人养老金试行阶段,拟优先纳入最近 4 个季度末规模不低于 5000 万元的养老目标基金,且个人养老金基金应当针对个人养老金投资基金业务设立单独的份额类别,不收取销售服务费并可对管理费和托管费实施费率优惠等。

在全国老龄化加剧的背景下," 养老热议 " 似乎也在不断呈现。作为社会的有生力量,面对养老问题,中国当代青年又是怎么想、怎么做的呢 ?

为了回答这个问题,上投摩根基金联合蚂蚁理财智库共同发起 "2022 当代青年养老规划调查 ",旨在通过调研深度了解不同年龄段的青年关于养老规划的共性及个性,探索在个人养老金制度出台前后,群体性养老意识发生的微妙转变。

同时,也为了更好地帮助广大青年群体做出理性的投资判断,引导和培养健康的养老价值观。本次问卷调查有效样本共 3000 份,调查主要覆盖 85 至 00 后的青年群体。

针对养老规划、养老投资和养老目标产品等多个问题,上投摩根资产配置及退休金管理首席投资官恩学海、蚂蚁理财智库副秘书长杨俊分享了各自的看法。

养老调查:青年养老意识尚浅

基于 3000 份有效问卷,《2022 当代青年养老规划调查图鉴》披露了青年人有关养老的五大发现:

一是青年养老的认知与行动有待统一。

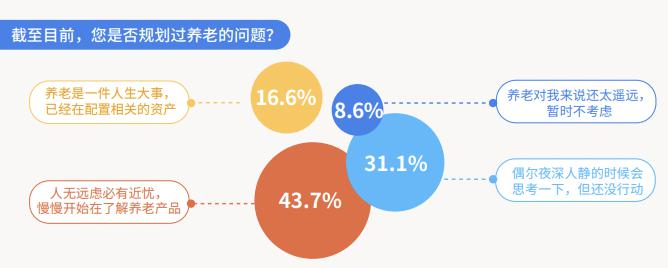

调查显示,虽然 90.3% 的国内受访青年认同养老要越早准备越好,但仅有 16.6% 的人已经在配置相关的资产。同时,超六成的青年认为,想要保持不错的晚年生活水平,一两百万就刚刚好。

二是还没有开始规划养老。

还未进行养老规划的青年人群中,大多认为自己的收入尚可,也有稳定缴纳社保养老金,养老应该不是大问题。

根据中国社科院世界社保研究中心发布的《中国养老金精算报告 2019-2050》预测,全国城镇职工基本养老保险当期结余或将于 2028 年出现赤字并不断扩大,未来的支付缺口压力进一步显现。

三是对 " 个人养老金制度 " 知之甚少。

在参与调查的受访青年当中,有 66.8% 的人表示对此并不甚了解。在逐步在了解相关养老制度之后,青年群体参与养老投资提前进行规划的动力将显著提高。愿意参与个人养老金制度的青年中,19.6% 的人更看重个人养老金制度未来或将出台的税收优惠,还有 32.3% 认为养老规划也是理财投资的一种方式,可以帮助自己多积累一份养老储备。

根据调研结果,近八成 90 后表示愿意为个人养老金账户充值 500 元以上甚至顶格缴纳,其次为 85 后。

四是年轻人青睐哪些养老产品?

" 个人养老金制度 " 出台后,公募基金关注度明显上升。

在具体的养老产品配置上,最受青睐的是商业养老保险、终身寿险等分红返还类产品 ( 65.3% ) ,其次为储蓄存款 ( 54.6% ) 、银行理财 ( 37.9% ) 和公募基金 ( 25.8% ) 。在个人养老金制度出台前后,考虑配置公募基金的人数占比由 6% 大幅提高到了 25.8%,养老基金的搜索量显著上升。

此外,数据显示,在具体到购买公募基金产品上,受访青年看重的是基金公司整体实力,其次才是产品业绩与基金经理口碑。

五是年轻人如何获取养老知识?

随着 " 新养老主义 " 的趋势日益显现,年轻人经常开始有意无意地 " 刷养老题 "。抖音、小红书是青年获取养老资讯的主要来源。根据调研数据,有 62.8% 的受访青年倾向通过微信、微博、抖音、小红书等新型社交平台上获取养老知识。但基于信息获取渠道的多样性,约 67.1% 的受访者表示对于信息的可靠性无法做出独立判断。

作为养老产品的供给方,金融机构有责任和义务顺应新的传播媒介和形式,为当代青年的 " 退休生活 " 贡献应有的力量。一方面为广大青年群体提供更具有公信力的养老资讯,另一方面也要做好教育陪伴工作、降维普及养老知识,推广先进养老理念。

养老投教,代销机构和基金公司齐发力

根据调研,蚂蚁理财智库副秘书长杨俊总结了目前国内年轻人养老规划不足的几大原因:一是养儿防老的概念虽然渐趋变淡,但仍认为依靠社保足以养老;二是认为未来可能会有新型的养老方式可以解决养老问题;三是即使有养老想法但不知道怎么做;四是虽然认为养老规划要尽早,但实际更关注当下,对于养老的考量相对偏后。

杨俊指出,国内社会养老规划意识较海外成熟国家仍较薄弱,国内的年轻人很难从父母辈里获得很好的经验传承,并且适合年轻人购买的养老产品、服务当前也比较少。基于此,杨俊直言,养老投教对于未来社会养老体系的发展非常重要。

谈及如何做好养老投教工作,杨俊指出,作为代销机构,首先会积极联合包括金融机构在内的各方力量来做好投教工作,并通过短视频、直播、漫画、图文等多种形式,把专业化、权威化的信息和知识,以不同的方式传播给更多的客户;其次,会根据客户实际需求,与不同机构合作,完善产品体系,为不同风险偏好、不同需求的客户提供更合适的产品;最后,则是要积极利用人工智能等技术手段,与机构一起做好全程在线化、智能化的投资陪伴工作。

杨俊强调,养老投教工作需要长期广泛的开展,而且要以润物细无声的方式,让老百姓或者投资者看得懂,听得进。同时,要重视对年轻人的投教工作,持续陪伴年轻人共同成长。

在养老金管理上,上投摩根资产配置及退休金管理首席投资官恩学海指出,公募基金公司具有明显优势。恩学海强调,当前养老金体系内,存在养老理财、养老公募基金、养老社会保险、养老储蓄等产品。养老投资非常考验管理机构的资产配置能力。相对于其他的渠道而言,公募基金具备明显优势,尤其是在权益投资能力上。此外公募产品的优势,还体现在其相对透明化和标准化,能够清晰地看到底层资产。

在深化社会养老意识方面,恩学海指出,公募基金应积极担起责任,聚集社会各方合力,普及专业养老投资知识,帮助投资者在养老投资上树立尽早规划和长期投资的意识。

杨俊认为,养老投资需求和普通投资需求有差异。普通投资需求是风险和收益的平衡,而养老是长期且目标性更强的投资,因此除了有关风险偏好,还同所在地区、社保缴纳额度、家庭情况、养老预期等均有很大关系,且个体差异明显。即使是在同样的风险偏好下,养老的诉求差异也可能很大。另外,养老兼具投资和保障属性,二者如何平衡也需要考量。

基于此,杨俊指出满足真正的养老需求,需要采用更高效、更智能的手段,和金融机构一起了解投资者不同需求,提供更加多样化的产品和服务。

对于年轻人如何进行养老投资,杨俊建议,年轻人可以通过小额高频定投的方式在养老投资上做一些长期配置,用当期相对小的投入争取长期相对较优的回报,来减轻未来在养老方面的焦虑或者压力。

发展养老投资,全球视野与本土经验同样重要

在产品规划上,恩学海介绍,当前上投摩根基金有 3 只养老目标风险基金,未来会积极布局养老目标日期基金,丰富整个养老产品线。

依靠摩根资产管理全球平台的资源优势,无论现有产品线还是策略设计,上投摩根都积极借鉴大量摩根资管的发展经验。但恩学海指出," 摩根资管在养老金发展上有很多成熟的经验,但在国内具体落地上,我们需要进行本土化的改造。" 比如,在下滑曲线的开发上,恩学海指出,相较于海外国家,国内居民存在储蓄率偏高、风险偏好偏低等特征。因此,上投摩根会把国内的底层人口特征、个人投资者偏好、储蓄率等因素考虑进下滑曲线的设计当中。

大类资产配置是养老投资的核心环节,恩学海指出,无论是国内还是海外,养老投资极少或者根本没有单一资产投资,且配置的资产种类越来越丰富。" 相对成熟的养老金,需要从全球视角出发去投资,将全球各类的资产都纳入考虑范围内,通过投资于一篮子相关性较低的资产,以构建一个多元、分散化的组合,这不仅能够有效的分散风险,同时还能够争取实现收益来源的多样化。" 恩学海表示。

此外,指数基金因为具备透明性、可预期性、稳定性等诸多优势,在海外市场养老投资的底层资产中占比较高。对此,恩学海认为,海外市场的有效性较高,但中国市场仍具有获取超额收益的机会,若完全以被动产品作为底层资产,便意味着放弃了超额收益的机会。

对于银行养老理财和公募养老产品的区别,恩学海指出,银行理财渠道优势非常明显,但是对于养老这个场景,权益投资是实现投资收益的核心来源,在这方面,公募基金优势凸显。相比养老理财产品,养老目标基金优势在于产品种类的丰富和投资持仓信息的公开透明,大多数投资者都能根据自身的风险偏好和策略需求,找到适合自己的基金。从长远看,恩学海认为无论是投资框架还是投资策略,养老理财和公募基金会逐渐接近。

在杨俊看来,好的产品的特征是一样的,但是视角侧重稍微会有差别,金融机构角度会考虑更多投资端、产品端的问题,代销机构则更多考虑怎么满足客户多样化的需求,特别是大量长尾客户的需求。这些需求的满足需要我们平台和金融机构一起共同磨合,最终磨合出更适合客户的普惠性的产品。

免责声明:我们注重分享,文章、图片来自网络,版权归原作者,如有异议,请告知小编,我们会及时删除。

依据《互联网著作权行政保护办法》第12条,《信息网络传播权力保护条例》第14条/23条,即“避风港原则”,本文中部分图片及文字信息来源于网络,如有侵权行为请及时联系客服删除,本网不对内容传播行为承担行政法律责任。不承担与著作权或相关权有关的信息审查义务。