2022年2月25日,银保监会官方网站发布的《关于扩大养老理财产品试点范围的通知》显示,去年商业银行养老理财产品试点启动以来,总体运行平稳,市场反应积极,取得良好开局,在丰富商业养老金融产品、满足人民群众多样化养老需求等方面发挥了积极作用,因此为了完善试点、加大供给将扩大养老理财产品试点范围。

那么,与2021年9月的《关于开展养老理财产品试点的通知》相比,今年2月新的通知具体有哪些扩大试点内容呢?在其背后又有哪些人口与金融因素的变化影响呢?

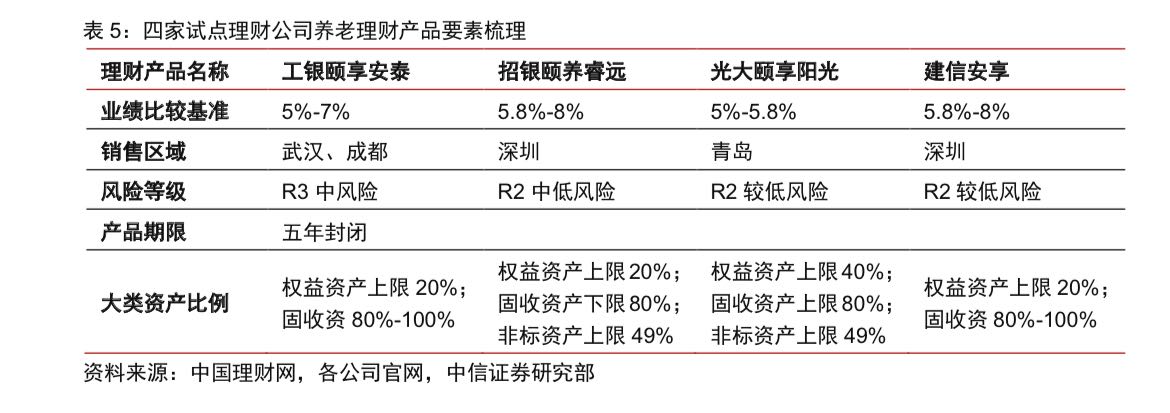

附图一

附图一

养老理财三个扩大

第一,试点城市有所扩大。2021年9月养老理财产品首次试点地区仅限于武汉、成都、深圳和青岛4个,合计常住人口6089.6万人(“七普”时点数据,下同);今年2月试点地区增加了北京、沈阳、长春、上海、广州、重庆6个,合计达到10个地区、常住人口约17647.8万人,比去年试点扩大了2.90倍;而且已经占同期全国人口的12.5%,具有一定的覆盖面。

从60岁以上人口占比情况看,上述10年地区中的深圳和广州明显低于18.70%的全国平均值,其中深圳5.63%,可以说是“最年轻的城市”;武汉和成都分别为17.23%和17.98%,略低于全国平均值;其他6个地区则相对较高,其中60岁以上人口占比最高的是上海23.38%(相关详情见本文附图二)。

附图二

附图二

第二,试点公司有所扩大。2021年9月首次试点的理财子公司只有工银理财、建信理财、招银理财、光大理财4家,分别对应武汉、成都(上述两个城市对应工银理财)、深圳(建信理财和招银理财)和青岛(光大理财)。今年2月扩大试点则新增了交银理财、中银理财、农银理财、中邮理财、兴银理财和信银理财6家有限责任公司。

第三,试点额度有所扩大。去年首次试点每家理财公司发行养老理财产品、募集资金的规模为100亿元,4家合计规模不超过400亿元,实际发行4款养老理财产品、金额120亿元。今年2月扩大试点,去年已经试点的工银理财、建信理财、招银理财、光大理财4家机构,单家机构养老理财产品募集资金总规模上限由100亿元人民币提高至500亿元人民币;新增的6家理财公司单家机构总规模上限为100亿元人民币;上述10家机构合计规模上限为2600亿元,是去年试点规模上限的6.5倍。

附图三

附图三

养老金融两大变化

第一,人口老龄化趋势。据国家统计局公布的“七普”数据(至2020年11月1日),我国60岁以上老年人口达到2.64亿人,占全部人口的18.70%(相关详情见本文附图三);其中65岁以上人口1.90亿元人,占比13.50%。而在2000年“五普”时,60岁以上老年人口占比为10.33%(其中65岁以上占比6.96%);20年期间,60岁以上老年人口占比增加了8.37个百分点,数值似乎不算很大,但是绝对数量增加了1.33亿人,数值就非常巨大了。

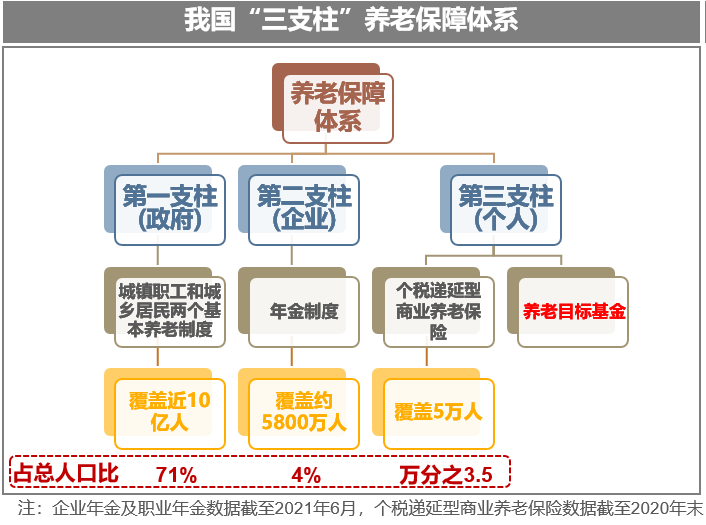

值得一提的是,近年来人口自然增长率放缓较为明显,譬如2000年为7.58‰,至2019年已经降到3.34‰,2020年人口自然增长率则进一步下降至0.34‰(相关详情见本文附图四)。新增人口的明显减少,一方面意味着65岁老年人口占比会更快上升,另一方面则意味着15岁至64岁的劳动力人口占比可能下降。这两个方面都会对养老带来影响,其中前者为“老年抚养比”的分子,后者为分母;老年抚养比数值上升,则养老压力相应上升。这是规范发展养老金融“第三支柱”的迫切需求。

附图四

附图四

第二,居民财富增长趋势。随着经济增长和居民收入增长,目前我国居民财富持续增长。以居民储蓄存款为例,至2021年末,我国居民本外币储蓄存款余额达到103.31万亿元,其中RMB储蓄存款余额102.50万亿元;2021年度全国居民人均可支配收入35128元、比上年名义增长9.1%,城镇居民人均可支配收入47412元、名义增长8.2%。

2022年1月,居民RMB储蓄存款净增5.41万亿元;1月末RMB储蓄余额增至107.92亿元,同比增长14.7%(相关详情见本文附图五)。同期,住户部门RMB贷款余额71.94万亿元,居民的存贷差额35.97万亿元。由此或见,整体上居民能够转化为长期养老资金的金融资产相当可观,这是规范发展第三支柱的基础条件。

附图五

附图五

银行理财新的增长

据今年2月26日银行业理财登记托管中心在中国理财网发布的《中国银行业理财市场年度报告(2021年)》显示,至2021年末,银行理财市场规模达到29万亿元,同比增长12.14%;全年累计新发理财产品4.76万只,募集资金122.19万亿元,为投资者创造收益近1万亿元。

这意味着,资管新规实施过渡期结束后,银行理财产品总规模已经恢复到接近2017年的峰值水平(当年年末存续余额29.54万亿元,近年变化详情见本文附图六)。而养老理财的试点与扩大,则进一步为银行理财市场拓展了新的空间。

附图六

附图六

野叔的结语

就在2月25日《关于扩大养老理财产品试点范围的通知》发布的前几天,2月21日银保监会官网发布了《关于扩大专属商业养老保险试点范围的通知》,自2022年3月1日起,专属商业养老保险试点区域扩大到全国范围,在原有6家试点保险公司基础上,允许养老保险公司参加试点。

由此可见,在人口老龄化、居民财富增长的大趋势下,推进基本养老保险、企业年金和个人商业养老等多支柱养老显得尤为迫切。目前启动养老理财产品试点,以及商业养老保险等养老金融创新,就是为了增强个人商业养老这个“第三支柱”的能力。可以预见,未来可能还有新的养老金融产品创新出现,而获得相关业务资质则将给其中部分商业银行带来更多发展机遇。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!