“我能想到最浪漫的事,就是和你一起慢慢变老。”作为投资者的你,有没有想过,未来的若干年,你退休的时候,除了和身边的佳人坐在摇椅上慢慢摇,账户上还有一笔能够“养老自由”的钱。

多少钱能实现“养老自由”呢?有机构调研了80后、90后,80%的人认为需要至少100万的积蓄。给你算一笔账,如果你每个月投入1500元,实现100万的小目标至少需要55年。

家里没有矿的,养老还真得趁早。看到这儿有的人可能焦虑了,各种找理财的方式,最简单的就是往银行里存钱,结果发现车价在涨,菜价在涨,就是存款利率不涨,存了个寂寞。

有没有更好的办法?当然有,对于财经小白来说,投资FOF基金是最合适的选择之一。

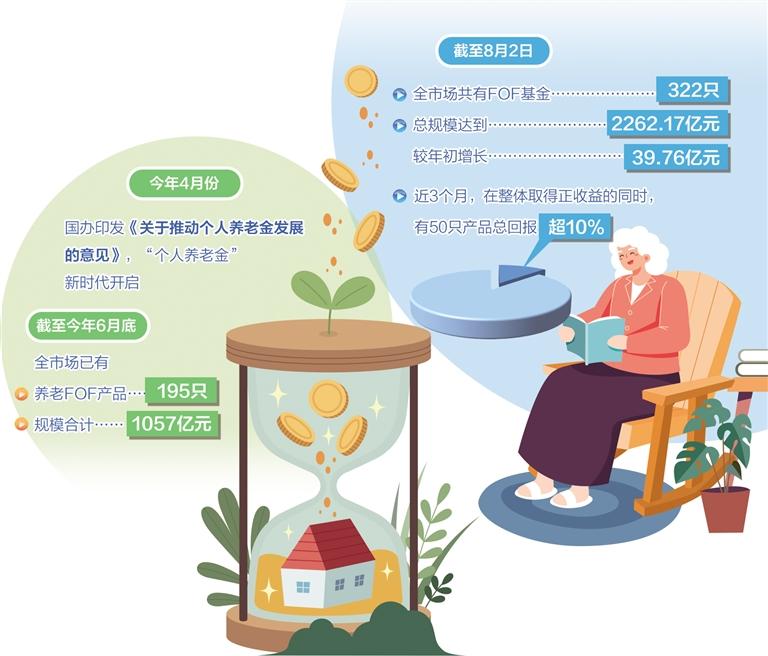

FOF基金中,有一类基金非常适合“养老”投资,叫养老目标FOF。养老目标FOF在整个FOF基金市场中人丁兴旺,相关产品数量占了公募FOF一半还多,截至2022年6月底有181只,规模将近1100亿元。

图表及数据来源:易方达投资者教育基地

养老目标FOF这180多“口人”,分两支队伍,其中一队叫养老目标日期FOF,这个“日期”,是投资者预期退休的年份。比如,“养老目标日期2040基金”,就是给2040年前后退休的人准备的。

随着退休年龄的临近,投资者就不想折腾了,希望投资收益像血压一样,越稳越好。养老目标日期FOF会随着设定目标日期的临近,逐步降低高波动的资产的配置比例,让波动降到最低。

养老目标日期FOF之外,另一队里的产品,叫养老目标风险FOF。养老目标风险FOF是以风险等级命名的,比如“稳健养老目标”、“平衡养老目标”、“积极养老目标”等。

“稳健”、“平衡”、“积极”,对应的是不同的风险等级,也对应不同的收益,正所谓“富贵险中求”。养老目标风险FOF,该怎么选择?

如果你是大心脏而且兜里钱多,可以尝试“积极养老目标”,如果20%的下跌就会让你失眠、吃不下饭,那还是选择“稳健养老目标”。

投资基金就像减肥,时间久了效果会更明显。养老目标FOF,都是清北博士们精心设计的产品,适合长期投资,适合“白头偕老”。知识就是力量,否则我们为什么要砸锅卖铁送孩子上好大学?

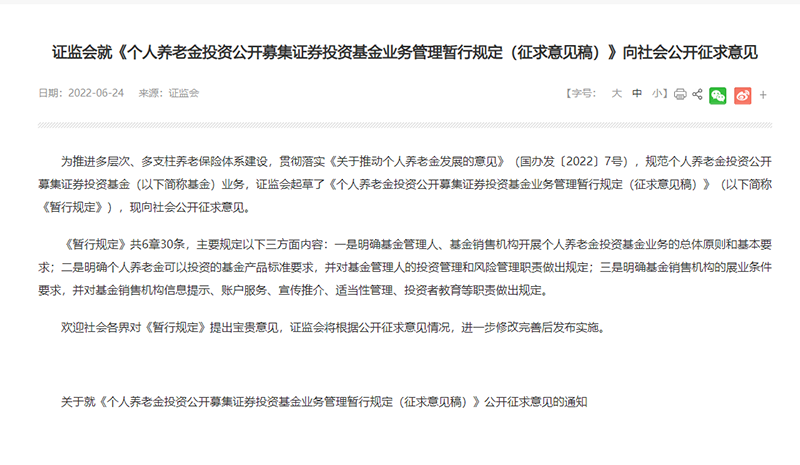

不久前,高层推动个人养老金制度“出炉”,投资者可以开设个人养老金账户,购买符合规定的商业养老保险、FOF在内的公募基金等金融产品,可以享受税收优惠政策。

政策优惠的福利,加上养老投资要趁早的趋势,养老投资的需求,有望进一步爆发。跟着政策走,“养老自由”有盼头。

(本期特别支持 易方达投资者教育基地)

免责声明:我们注重分享,文章、图片来自网络,版权归原作者,如有异议,请告知小编,我们会及时删除。

依据《互联网著作权行政保护办法》第12条,《信息网络传播权力保护条例》第14条/23条,即“避风港原则”,本文中部分图片及文字信息来源于网络,如有侵权行为请及时联系客服删除,本网不对内容传播行为承担行政法律责任。不承担与著作权或相关权有关的信息审查义务。

本文地址:FOF还可以“白头偕老”?