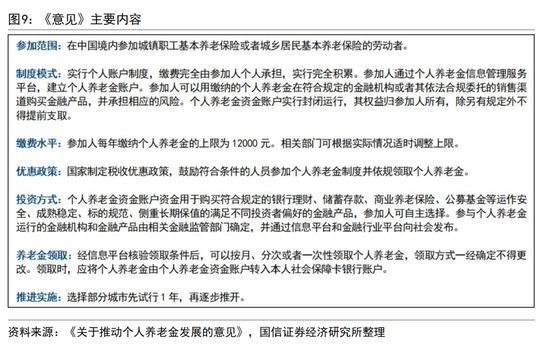

《意见》规定了个人养老金资金账户可用于购买符合规定的金融产品的范围,券商发行的公募养老FOF产品属于该范畴。一方面,具有公募基金业务牌照的券商或资管子公司通过发行公募养老FOF产品,为个人养老金提供更多投资选择;另一方面,《意见》规定个人养老金资金账户可以由参加人在符合规定的商业银行指定或开立,也可以通过其他符合规定的金融产品销售机构指定,券商作为主要的金融产品销售机构也可以参与。

■优势:投研能力领先,提供综合财富管理服务

(1)具有完善的投研体系和高素质的投研团队,可以在产品设计上发挥优势,吸引风险偏好较高的客户。券商的核心优势与公募基金一样,在于其专业的投研能力。在“资管新规”出台后,各大券商纷纷抓住机遇,通过成立资管子公司或者成立公募基金公司的方式申请公募牌照。截止2022年2月底,取得公募基金管理资格的证券公司或证券公司资产管理子公司共12家,但其中只有东方证券的资管子公司发行了三支养老目标基金产品。未来,随着证券公司往公募赛道发力,更多参与公募养老FOF产品,其在产品设计方面以及在权益投资、多资产投资、量化投资等方面的业务经验和优势将进一步得到凸显。

(2)具备强大的投顾团队,作为金融产品代销机构,可以为个人养老金参与者提供更全面的财富管理服务。证券公司拥有庞大的投顾团队和完善的投顾体系,2021年我国证券业证券投资咨询业务净收入达到54.57亿元,而投资顾问人数也突破7万人。尽管目前个人养老金投资限额较低,但个人养老金业务可作为重要的获客渠道,吸引更多的高风险偏好的客户。目前,证券公司作为金融产品销售机构,可将个人养老金纳入投顾体系,依托强大的资产管理能力为客户提供更全面的财富管理业务,从而提高客户粘性,带动整体投顾业务的发展,实现产品、渠道、服务三者的有机结合。

■劣势:渠道能力受限,用户体验有待改善

(1)渠道销售能力不足,客户基础不及银行。根据Choice数据,截至2020年末,全国范围内共计有10543家本土券商的证券营业部,但这一数目仍少于工商银行2021年的营业网点数量(15767 家),由此可见证券公司在线下渠道方面与银行存在较大的差距。尽管现阶段证券公司纷纷发力线上渠道,利用APP及官方网站等渠道扩大客户规模,但券商的客户基础仍远不及银行。在加上银行拥有绝对的账户优势,未来在养老金融产品销售方面,证券公司相比银行存在渠道和客户上的劣势。因此完善的投顾体系以及提供个性化的综合服务是券商取得竞争优势的关键。

(2)科技赋能不足,用户体验较差。尽管目前头部券商纷纷发力金融科技,同时加强外部合作,打造线上投顾生态圈。但是券商投顾业务仍依托于传统的线下服务,手机APP及线上体验较差,月活跃用户数远低于银行,这在一定程度上制约了券商养老金融产品的销售。

免责声明:我们注重分享,文章、图片来自网络,版权归原作者,如有异议,请告知小编,我们会及时删除。

依据《互联网著作权行政保护办法》第12条,《信息网络传播权力保护条例》第14条/23条,即“避风港原则”,本文中部分图片及文字信息来源于网络,如有侵权行为请及时联系客服删除,本网不对内容传播行为承担行政法律责任。不承担与著作权或相关权有关的信息审查义务。