商业养老金融是第三支柱的重要组成部分,规范和促进其发展,将推动各金融机构更好地服务多层次、多支柱养老保险体系建设,从而满足人民群众日益增长的养老保障需求。2022 年5 月,银保监会发布《关于规范和促进商业养老金融业务发展的通知》,对商业养老金融的业务规则作出原则性规定,这也标志着我国养老理财业务逐渐步入规范健康发展的新时期。

4 月理财产品发行量环比下滑。2022 年4 月,新发行银行理财产品共计4584个,环比减少32.29%。到期银行理财产品共计5155 个,环比减少29.3%。截至2022 年4 月,以股票为基础资产的理财产品累计发行343 个,发行数量最多的为信银理财(21.57%);以债券为基础资产的理财产品累计发行1271 个,发行数量最多的为信银理财(6.69%);以利率为基础资产的理财产品累计发行522 个,发行数量最多的为信银理财(14.18%);以商品为基础资产的理财产品累计发行224 个,发行数量最多的为信银理财(33.04%)。

理财产品破净情况有所好转。随着银行理财走向全面净值化时代,理财产品净值波动加大,产品净值走势是底层资产价格波动的真实反映。近期随着市场行情和投资者情绪回暖,理财破净情况也出现好转。截至2022 年5 月23日,全市场理财产品“破净”(累计净值小于1)数量达到1496 个,占比达到5.35%;理财公司中,破净产品数量达到1133 个,占比为10.20%,这一比例较4 月底12%的水平有所下降。

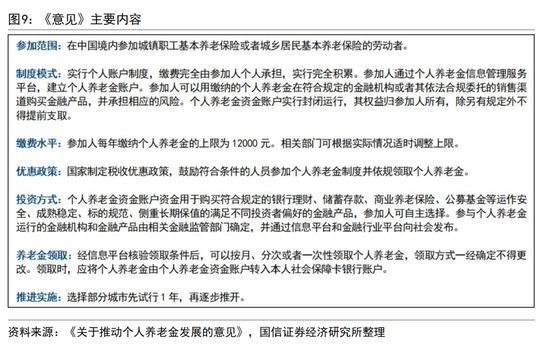

养老理财进入规范化时代。5 月10 日,银保监会网站发布《关于规范和促进商业养老金融业务发展的通知》(下称《通知》),对商业养老金融的业务规则作出原则性规定,提出建立多元发展格局,支持银行保险机构开展个人养老金业务,倡导银行保险机构稳步推进商业养老金融发展。《通知》主要包括四方面内容:一是明确了商业养老金融的发展理念,支持和鼓励银行保险机构发展相关业务,丰富产品供给。二是突出养老属性,规定了银行保险机构开展商业养老金融业务的基本标准和原则。三是强调银行保险机构要充分披露信息,开展消费者教育,培育养老金融理念。四是对银行保险机构开展商业养老金融业务组织实施、管理机制、费用政策等方面提出了基本要求,并明确了不规范业务的清理安排。

养老理财发展空间巨大。2021 年9 月,银保监会决定开展养老理财产品试点,工银理财在武汉和成都、建信理财和招银理财在深圳、光大理财在青岛开始试点发售理财产品。今年3 月1 日起,养老理财产品试点范围由“四地四机构”扩展为“十地十机构”,包括工银理财、建信理财、交银理财、中银理财、农银理财、中邮理财、光大理财、招银理财、兴银理财和信银理财。银行业理财登记托管中心数据显示,截至2022 年一季度末,4 家试点机构共发售16 只养老理财产品,超过16.5 万投资者累计认购约420 亿元,募集金额远超预期,首批产品中有多只产品多次上调计划募集规模。从需求来看,随着我国人口老龄化的快速发展,居民收入水平和养老意识逐渐提高,养老理财需求也会逐渐增长;从供给来看,目前国内专属养老理财产品刚试点刚刚起步,相对于居民的养老理财潜在需求仍存在不足,未来发展空间巨大。

免责声明:我们注重分享,文章、图片来自网络,版权归原作者,如有异议,请告知小编,我们会及时删除。

依据《互联网著作权行政保护办法》第12条,《信息网络传播权力保护条例》第14条/23条,即“避风港原则”,本文中部分图片及文字信息来源于网络,如有侵权行为请及时联系客服删除,本网不对内容传播行为承担行政法律责任。不承担与著作权或相关权有关的信息审查义务。